Questões de Contabilidade de Custos - Capacidade de Produção e Limitações para Concurso

Foram encontradas 36 questões

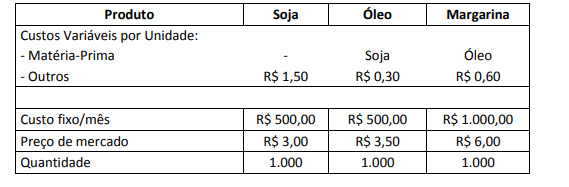

Observações:

a soja não tem matéria-prima; a soja é utilizada como matéria-prima para fabricar o óleo, que é utilizado como matéria-prima para fabricar a margarina; não será considerada a alíquota de Imposto de Renda para o cálculo do resultado operacional de cada unidade de negócio.

Ao analisar os dados e verificar o resultado operacional de cada unidade de negócio, o controller concluiu que:

A empresa INOVA LTDA, que trabalha no ramo de máquinas agrícolas personalizadas (produtos encomendados), recebeu proposta de compra de duas máquinas de modelos “X” e “Y” para entrega imediata, por uma empresa. Ao elaborar seu planejamento/orçamento de produção para as duas máquinas, constatou que só tinha capacidade de atender ao pedido de uma das máquinas.

O Departamento de Custos apresentou os seguintes Orçamentos:

Outras informações:

- Total das despesas Fixas mensais igual a $ 40.000,00.

- Preços de Venda estabelecidos para Produto “X” igual a $ 500.000,00 e para o produto “Y” igual a $ 883.000,00.

- Em razão da sua capacidade produtiva a empresa INOVA LTDA só tem condições de entregar um dos produtos.

Tendo em vista essa limitação a INOVA LTDA deve vender o produto:

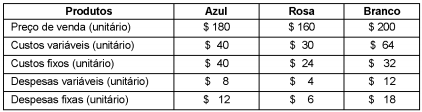

A empresa Cremes e Cia. produz três tipos de cremes: Azul, Rosa e Branco. As informações referentes a cada produto são apresentadas abaixo.

Os custos e as despesas fixas são comuns aos três produtos, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas alocadas em função das despesas variáveis unitárias. A empresa produz apenas o que é vendido em cada mês e, caso decida paralisar a produção de qualquer um dos produtos não haverá eliminação de custos fixos e despesas fixas.

Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a

ordem de prioridade em que os cremes devem ter sua venda incentivada é

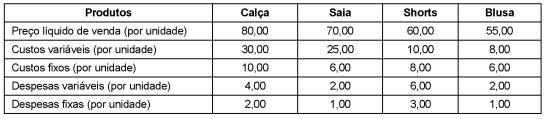

A empresa Costureira S.A. produz quatro produtos: Calça, Saia, Shorts e Blusa. As informações referentes a cada produto, cujos valores estão em reais, são apresentadas a seguir:

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas

em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que

o seu objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é: