Questões de Contabilidade Geral - Demonstração do Resultado Abrangente - DRA para Concurso

Foram encontradas 43 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TBG

Prova:

CESPE / CEBRASPE - 2023 - TBG - Analista Júnior – Ênfase: Auditoria e Compliance |

Q2281263

Contabilidade Geral

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A demonstração do resultado do exercício, elaborada de forma dedutiva, apresenta resultados abrangentes que afetaram a posição patrimonial dos sócios durante o respectivo exercício.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275364

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

A demonstração do resultado abrangente é composta por todas as mutações sofridas pelo patrimônio líquido, exceto as transações de capital com os sócios.

A demonstração do resultado abrangente é composta por todas as mutações sofridas pelo patrimônio líquido, exceto as transações de capital com os sócios.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239957

Contabilidade Geral

Com base no disposto no CPC 26 e na Lei n.º 6.404/1976,

julgue os itens seguintes, relativos à demonstração do resultado do

exercício (DRE) e à demonstração do resultado abrangente (DRA).

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237275

Contabilidade Geral

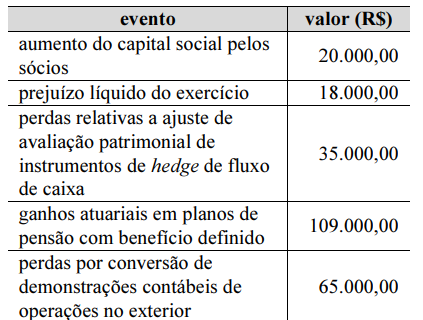

Na tabela a seguir, constam os eventos que alteraram o

patrimônio líquido de uma entidade contábil em determinado

exercício social.

Sabendo-se que esses são os únicos dados relevantes a serem

considerados, é correto inferir que o resultado abrangente total do

período foi

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228524

Contabilidade Geral

Julgue o item subsequente, no que se refere à elaboração das principais demonstrações contábeis nos termos da legislação contábil atual.

Os resultados abrangentes não incluídos na demonstração do resultado do exercício são apresentados na demonstração do resultado abrangente.

Os resultados abrangentes não incluídos na demonstração do resultado do exercício são apresentados na demonstração do resultado abrangente.