Questões de Contabilidade Geral - Investimentos para Concurso

Foram encontradas 286 questões

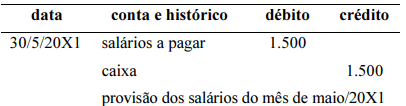

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de provisão dos salários do mês de maio/20X1, no valor de R$ 1.500, cujo pagamento será realizado no dia 5/6/20X1, é apresentado de forma correta a seguir.

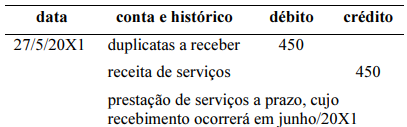

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviço a prazo, no valor de R$ 450, cujo recebimento ocorrerá em junho/20X1, é mostrado corretamente a seguir.

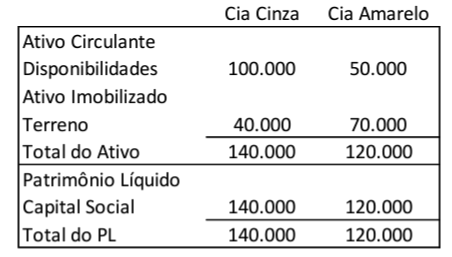

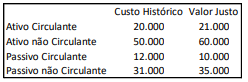

As Cias Cinza e Amarelo apresentam os seguintes balanços patrimoniais em 31/12/2022:

Em janeiro de 2023, os sócios de cada empresa resolvem unir as duas, de modo a formar uma empresa nova, que lhes sucederá em todos os direitos e obrigações.

Na data, foi feito um estudo para valorar e considerar na avaliação o valor da marca de cada empresa. Estimou-se que a marca da Cia Cinza tinha valor de R$10.000, enquanto a marca da Cia Amarelo tinha valor de R$50.000.

Em relação à nova empresa, os sócios da Cia Cinza receberam a seguinte porcentagem de participação:

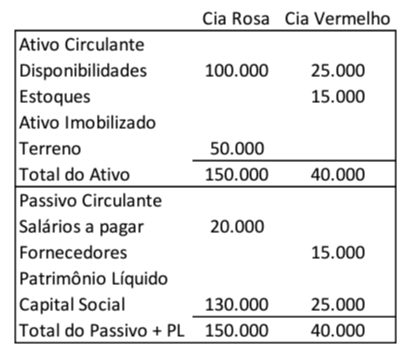

Em janeiro de 2023, a Cia Rosa adquiriu 100% de participação na Cia Vermelho por R$50.000.

O patrimônio líquido apresentado no Balanço Patrimonial Consolidado, após a compra, é de

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de