Questões de Contabilidade Geral - Provisões, Passivos Contingentes e Ativos Contingentes para Concurso

Foram encontradas 740 questões

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387774

Contabilidade Geral

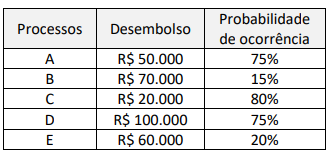

Uma empresa apresentou cinco processos trabalhistas, da

mesma natureza, julgados contra ela por juízes diferentes, em

que há chances de pagamentos das indenizações reclamadas. A

probabilidade de ocorrência dos desembolsos futuros é dada pela

tabela a seguir.

Considerando-se as informações apresentadas, será necessário o reconhecimento do(a):

Considerando-se as informações apresentadas, será necessário o reconhecimento do(a):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387773

Contabilidade Geral

Uma empresa comercial encerrou seu exercício fiscal em 31 de

dezembro. O fechamento das demonstrações contábeis ocorreu

em 14 de fevereiro. Em 28 de fevereiro, o conselho de

administração aprovou a emissão das demonstrações contábeis.

Posteriormente, os acionistas aprovaram as demonstrações

contábeis em 5 de março. Por fim, as demonstrações foram

publicadas em 28 de março. A partir dessas informações, analise

os fatos a seguir.

1. Em 5 de janeiro, houve um declínio significativo do valor de mercado dos investimentos avaliados a valor justo de R$ 600.000.

2. Em 15 de fevereiro, uma decisão judicial confirmou que a entidade já tinha a obrigação presente ao final do período contábil, mas que não havia sido previamente reconhecida no montante de R$ 300.000.

3. Em 3 de março, a empresa identificou que um ativo, reconhecido durante o período contábil, precisava de um ajuste no montante da perda por desvalorização no valor de R$ 200.000.

Considerando-se as informações apresentadas, a empresa precisa ajustar como evento subsequente às demonstrações contábeis um valor de:

1. Em 5 de janeiro, houve um declínio significativo do valor de mercado dos investimentos avaliados a valor justo de R$ 600.000.

2. Em 15 de fevereiro, uma decisão judicial confirmou que a entidade já tinha a obrigação presente ao final do período contábil, mas que não havia sido previamente reconhecida no montante de R$ 300.000.

3. Em 3 de março, a empresa identificou que um ativo, reconhecido durante o período contábil, precisava de um ajuste no montante da perda por desvalorização no valor de R$ 200.000.

Considerando-se as informações apresentadas, a empresa precisa ajustar como evento subsequente às demonstrações contábeis um valor de:

Ano: 2024

Banca:

FGV

Órgão:

DNIT

Prova:

FGV - 2024 - DNIT - Analista Administrativo – Contabilidade |

Q2376483

Contabilidade Geral

Quando o valor contábil de um ativo qualificável superar seu

montante recuperável, esse valor contábil deverá ser baixado

conforme os procedimentos de Redução ao Valor Recuperável.

Os ativos qualificáveis são

Os ativos qualificáveis são

Ano: 2024

Banca:

INQC

Órgão:

CPTrans de Petrópolis - RJ

Prova:

INQC - 2024 - CPTrans de Petrópolis - RJ - Técnico de Contabilidade |

Q2369638

Contabilidade Geral

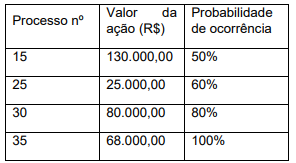

A empresa DANIEL SAN, foi acionada judicialmente

por ex-funcionários, assim, alguns processos trabalhistas

15, 25, 30 e 35, que discutem a mesma matéria, e correm

em varas trabalhistas distintas. Os advogados da

empresa classificaram os processos como de provável

condenação a pagar as indenizações reclamadas. A

tabela, a seguir, descreve os processos trabalhistas

desfavoráveis à empresa.

De acordo com as informações elencadas, o valor total a ser provisionado é de:

De acordo com as informações elencadas, o valor total a ser provisionado é de:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348976

Contabilidade Geral

Uma subvenção governamental não deve ser reconhecida até que

exista razoável segurança de que