Questões de Contabilidade Geral - Regimes Contábeis para Concurso

Foram encontradas 64 questões

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164824

Contabilidade Geral

Texto associado

Quanto aos regimes contábeis direcionados à contabilidade

aplicada ao setor público no Brasil, julgue o item.

Por expressa determinação legal, a execução

orçamentária baseia‑se em um regime misto ou

de base modificada: as receitas são consideradas

realizadas e reconhecidas no momento da

arrecadação; e as despesas, na etapa da liquidação

orçamentária.

Q2144637

Contabilidade Geral

Considere um ambiente econômico com um

determinado grau de inflação. Considere também

que uma empresa utiliza para o controle de

estoque e reconhecimento dos custos, o critério

PEPS (Primeiro a Entrar, Primeiro a Sair).

A opção que apresenta como se comportará o

saldo financeiro do estoque e o valor do custo

apurado é:

Q2115793

Contabilidade Geral

Uma empresa adquiriu à vista, em 01/01/2023, um seguro no

valor de R$ 9.000,00 para o prédio administrativo. O referido

seguro tem vigência entre 01/01/2023 e 31/12/2023.

Nesse caso, o contador deve contabilizar os lançamentos de

reconhecimento inicial e de apropriação da despesa pelo regime

de competência, respectivamente:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Agente de Controle Interno |

Q2115120

Contabilidade Geral

Levando em conta os procedimentos de escrituração contábil, de acordo com cada

regime contábil, é correto afirmar que:

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

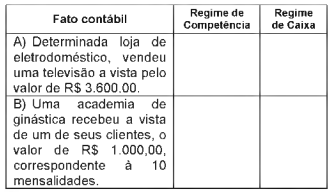

Q2047609

Contabilidade Geral

Considere os regimes de competência e caixa.

Então, preencha o quadro a seguir, considerando os

efeitos desses dois regimes e, em seguida, marque a

alternativa que demonstra, respectivamente, a

aplicação do regime de caixa no fato A e o regime de

competência no fato B.