Questões de Contabilidade Pública - Balanço Patrimonial - BP para Concurso

Foram encontradas 1.121 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Contador |

Q2448423

Contabilidade Pública

Em 31/12/2019, uma sociedade empresária possuía uma máquina, cujo modelo foi substituído por outro com maior

capacidade de produção e menor custo. A empresa decidiu adquirir o novo modelo e vender o referido bem, sobre o qual há

as seguintes informações:

• Data de aquisição: 02/01/2017; • Valor de aquisição: R$ 40.000,00; • Valor residual: R$ 4.000,00; • Vida útil estimada: 5 anos; • Valor justo líquido de despesas em 31/12/2019: 18.000,00; e, • Método de depreciação: soma dos dígitos.

Sabendo-se que em 31/12/2019 a máquina atende aos critérios para classificação como ativo não-circulante mantido para a venda, conforme disposto na NBC TG 31 (R4) – Ativo Não-Circulante mantido para venda e Operações Descontinuadas, o valor a ser apresentado no Balanço Patrimonial será de:

• Data de aquisição: 02/01/2017; • Valor de aquisição: R$ 40.000,00; • Valor residual: R$ 4.000,00; • Vida útil estimada: 5 anos; • Valor justo líquido de despesas em 31/12/2019: 18.000,00; e, • Método de depreciação: soma dos dígitos.

Sabendo-se que em 31/12/2019 a máquina atende aos critérios para classificação como ativo não-circulante mantido para a venda, conforme disposto na NBC TG 31 (R4) – Ativo Não-Circulante mantido para venda e Operações Descontinuadas, o valor a ser apresentado no Balanço Patrimonial será de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Contador |

Q2448421

Contabilidade Pública

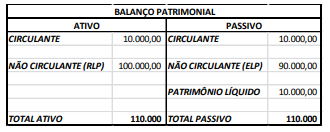

Analise o Balanço Patrimonial a seguir:

Imediatamente após o Balanço, a empresa conseguiu um financiamento de longo prazo no valor de R$ 5.000,00. O que

acontecerá com os indicadores de liquidez correte e liquidez geral da empresa?

Ano: 2024

Banca:

FUNATEC

Órgão:

Câmara de Itapecuru Mirim - MA

Prova:

FUNATEC - 2024 - Câmara de Itapecuru Mirim - MA - Auxiliar Contábil |

Q2446053

Contabilidade Pública

Assinale a assertiva que apresenta de forma

correta a demonstração contábil que apresenta

de forma quantitativa e qualitativa a situação

financeira de uma entidade.

Q2443806

Contabilidade Pública

“O ______ compreenderá os bens, créditos e

valores, cuja mobilização ou alienação dependa

de autorização legislativa.”

Assinale a alternativa que preencha corretamente a lacuna.

Assinale a alternativa que preencha corretamente a lacuna.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santana da Vargem - MG

Prova:

Instituto Consulplan - 2023 - Prefeitura de Santana da Vargem - MG - Técnico em Contabilidade |

Q2434154

Contabilidade Pública

O Balanço Patrimonial é uma das mais importantes demonstrações contábeis, por meio do qual podemos apurar a situação patrimonial e financeira de uma entidade em determinado momento, dentro de certas regras. Nessa Demonstração, estão claramente evidenciados o Ativo, o Passivo e o Patrimônio Líquido da entidade.

(Equipe Professores FEA/USP, 2010.)

Em relação aos elementos patrimoniais, o Ativo pode ser conceituado como: