Questões de Contabilidade Pública - Teste de Recuperabilidade (impairment) para Concurso

Foram encontradas 27 questões

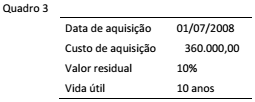

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

O processo de revisão do valor patrimonial do conjunto de ativos representado no Quadro 03 revelou necessidade de revisão do seu valor recuperável. Dessa forma, foi apurado que o valor em uso desses ativos ao final de 2015 representa 100.000,00. Como se trata de ativos específicos para a necessidade do ente, o valor líquido de venda não pode ser apurado.

A partir das informações apresentadas, ao final de 2015, a entidade:

Com referência à contabilidade aplicada ao setor público, julgue o item subsequente.

Um imóvel adquirido pelo estado do Pará deverá ser registrado

no patrimônio público pelo valor de aquisição ou de

construção, não se admitindo o registro de perdas de valor

recuperável antes de sua alienação.

A IPSAS 21 trata da redução do valor recuperável de ativo não gerador de caixa. Em referência às disposições dessa norma, analise as afirmativas a seguir:

I) A entidade deve realizar uma estimativa formal do valor de serviço recuperável somente se existir indicação de uma potencial perda por irrecuperabilidade.

II) A perda por irrecuperabilidade do ativo deve ser reconhecida imediatamente no superávit ou déficit.

III) Quando o valor estimado de uma perda for maior do que o valor contábil do ativo ao qual se relaciona, a entidade deve reconhecer um passivo correspondente.

Está correto somente o que se afirma em:

Após o reconhecimento de perdas por redução ao valor recuperável, o MCASP (2014) recomenda que a entidade deve avaliar na data de encerramento das demonstrações contábeis se há alguma indicação de que alguma perda reconhecida em anos anteriores deva ser revertida. Essa avaliação deve basear-se em fontes externas e internas de informação.

São exemplos de fontes indicativas da reversão de perdas por redução ao valor recuperável:

Texto 1

Uma entidade do setor público mantém um ativo que foi adquirido em Junho de 20x3, por R$16.000 e tem vida útil de cinco anos. Esse ativo é gerador de caixa e o seu valor de uso esperado ao longo da vida útil é R$20.000; em Junho de 20x5, a entidade estimou que, em caso de alienação, o valor obtido seria R$10.000.

Considerando exclusivamente as informações do texto 1, o valor recuperável do Ativo é: