Questões de Contabilidade Pública - Variações Patrimoniais (Qualitativas e Quantitativas) para Concurso

Foram encontradas 120 questões

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara Municipal de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2023 - Câmara Municipal de Pouso Alegre - MG - Contador |

Q2274390

Contabilidade Pública

Texto associado

O caso hipotético a seguir contextualiza a questão. Leia-o atentamente.

O município de Pintassilgo é proprietário de um prédio utilizado como Unidade Básica de Saúde (UBS). Devido às condições precárias de higiene, o imóvel foi interditado pela vigilância sanitária. Em função do ocorrido, o Chefe do Executivo decide leiloar o imóvel nos próximos seis meses, e transferir a

UBS para outro local. Um projeto de lei é aprovado na Câmara,

concedendo autorização para a venda do imóvel. O referido

ativo está registrado contabilmente por R$ 420.000,00, e tem

depreciação acumulada de R$ 180.000,00. Na sessão pública

de Leilão, o imóvel é arrematado por R$ 200.000,00, recebidos

à vista do comprador.

“É correto afirmar que, na data de realização do Leilão, houve

o registro contábil da arrecadação de uma receita orçamentária, no valor de _______________ e de uma variação patrimonial _______________, no valor de R$ 40.000,00.” Assinale a alternativa que completa correta e sequencialmente a

afirmativa anterior.

Q2253742

Contabilidade Pública

Uma Instituição Federal de Ensino recebeu como doação um automóvel usado, oriundo de órgão do

Legislativo Federal. A retirada do veículo no órgão de origem e transporte até o novo órgão se dará

por conta do recebedor.

O correto tratamento contábil da doação pela instituição recebedora deverá ser:

O correto tratamento contábil da doação pela instituição recebedora deverá ser:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228548

Contabilidade Pública

Julgue o item subsecutivo, a respeito dos procedimentos contábeis que orientam o registro contábil de responsabilidade pelas entidades do setor público.

O ente governamental transferidor de recursos utiliza o regime patrimonial para registrar valores que arrecadou, ao passo que o ente recebedor dos recursos reconhece-os como receita orçamentária.

O ente governamental transferidor de recursos utiliza o regime patrimonial para registrar valores que arrecadou, ao passo que o ente recebedor dos recursos reconhece-os como receita orçamentária.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194931

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

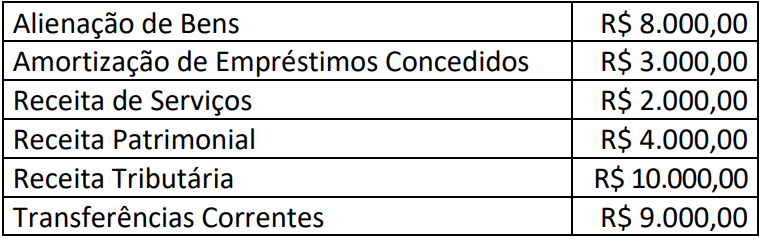

Um ente público apresentou as seguintes informações sobre receitas orçamentárias em 31/12/2022:

Considerando somente as informações apresentadas, o valor total das receitas por mutação patrimonial em 31/12/2022 corresponde a:

Considerando somente as informações apresentadas, o valor total das receitas por mutação patrimonial em 31/12/2022 corresponde a:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183639

Contabilidade Pública

Uma entidade adquiriu a prazo um equipamento em 01/07 de um

dado exercício; o equipamento foi entregue em 01/09 e, após a

devida instalação, foi colocado em operação no dia 01/10 do

mesmo exercício. Foi estimada uma vida útil de dez anos para o

equipamento. Os valores relativos à aquisição do equipamento

estão descritos no quadro a seguir.

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de: