Questões de Estatística - Análise de séries temporais para Concurso

Foram encontradas 158 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Estatística |

Q2353398

Estatística

Seja uma série temporal  mensal de média zero gerada por um processo SARIMA(0,1,0)(1,0,0). Sendo et um termo

de erro aleatório correspondente a um ruído branco gaussiano e ɵ, ɸ, ɸ1 e ɸ2 parâmetros do modelo, a equação apropriada

ao processo especificado para essa série temporal é:

mensal de média zero gerada por um processo SARIMA(0,1,0)(1,0,0). Sendo et um termo

de erro aleatório correspondente a um ruído branco gaussiano e ɵ, ɸ, ɸ1 e ɸ2 parâmetros do modelo, a equação apropriada

ao processo especificado para essa série temporal é:

mensal de média zero gerada por um processo SARIMA(0,1,0)(1,0,0). Sendo et um termo

de erro aleatório correspondente a um ruído branco gaussiano e ɵ, ɸ, ɸ1 e ɸ2 parâmetros do modelo, a equação apropriada

ao processo especificado para essa série temporal é:

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Estatística |

Q2341830

Estatística

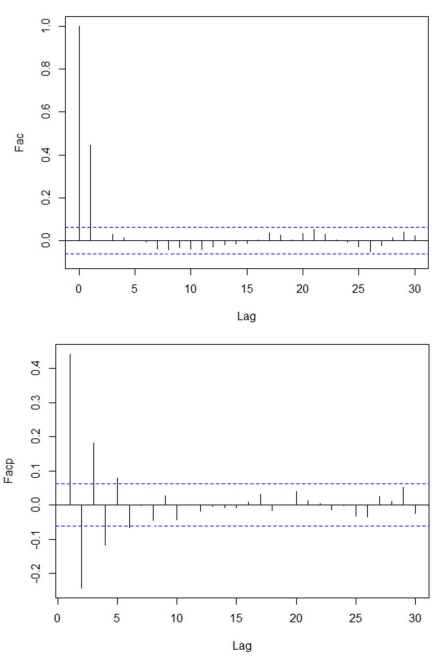

Nas figuras a seguir são apresentadas, respectivamente, as

estimativas das funções de autocorrelação (Fac) e

autocorrelação parcial (Facp) de uma série temporal.

Observe os gráficos a seguir.

Considerando os comportamentos teóricos de tais funções é possível identificar as ordens p e q do modelo ARMA(p,q), que para a série temporal ilustrada são, respectivamente:

Considerando os comportamentos teóricos de tais funções é possível identificar as ordens p e q do modelo ARMA(p,q), que para a série temporal ilustrada são, respectivamente:

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Estatística |

Q2341821

Estatística

O modelo autorregressivo de ordem 2 - AR(2) - que pode ser escrito como ∅(B)Zt = at , com ∅(B) = 1 − ∅1B −∅2B2, é estacionário se

Q2305673

Estatística

O comportamento teórico das funções de autocorrelação e

autocorrelação parcial do modelo autorregressivo de ordem

1 - AR(1) - são, respectivamente, dados por decaimento

Q2305662

Estatística

A expressão matemática do modelo autorregressivo e de

médias móveis de ordem p e q - ARMA(p,q) - é dada por