Questões de Concurso Público TJ-RR 2012 para Contador

Foram encontradas 4 questões

Q254931

Contabilidade Geral

Em relação à elaboração da demonstração do resultado do exercício e de acordo com a legislação societária e pronunciamentos do CPC, julgue os itens.

Os casos que dão origem à divulgação separada de itens de receitas e de despesas na demonstração do resultado do exercício incluem as reestruturações das atividades da entidade e as reversões de quaisquer provisões para gastos de reestruturação.

Os casos que dão origem à divulgação separada de itens de receitas e de despesas na demonstração do resultado do exercício incluem as reestruturações das atividades da entidade e as reversões de quaisquer provisões para gastos de reestruturação.

Q254932

Contabilidade Geral

Em relação à elaboração da demonstração do resultado do exercício e de acordo com a legislação societária e pronunciamentos do CPC, julgue os itens.

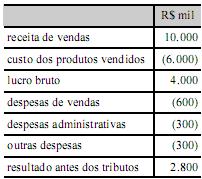

O modelo de demonstração do resultado do exercício apresentado abaixo utiliza a função das despesas como método para subclassificá-las.

O modelo de demonstração do resultado do exercício apresentado abaixo utiliza a função das despesas como método para subclassificá-las.

Q254967

Contabilidade Geral

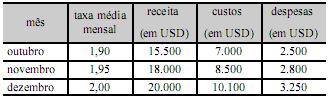

Suponha que, para o reconhecimento do investimento societário no exterior, determinada investidora tenha recebido os dados constantes da tabela abaixo.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

Q254975

Contabilidade Geral

Com relação ao imposto de renda retido na fonte (IRRF) e ao imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os itens que se seguem.

O IRRF relativo a férias de empregados deve ser calculado juntamente com os demais rendimentos pagos ao beneficiário.

O IRRF relativo a férias de empregados deve ser calculado juntamente com os demais rendimentos pagos ao beneficiário.