Questões de Concurso Público BACEN 2013 para Analista - Contabilidade e Finanças

Foram encontradas 6 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484875

Contabilidade Geral

Julgue o item a seguir, relativo ao Pronunciamento Técnico CPC 5, que trata de divulgação de partes relacionadas.

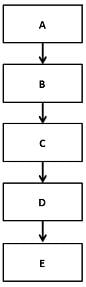

Considere que o modelo ilustrado na figura abaixo represente as relações entre cinco empresas (A, B, C, D e E), de modo que a empresa A controla a empresa B, B controla C, C controla D, e D controla E. Considere, ainda, que as empresas A e D estejam dispensadas de publicar demonstrações contábeis consolidadas. Nessa situação, a empresa E deve divulgar o nome da empresa C, visto que é a controladora do nível seguinte que elabora demonstrações consolidadas.

Considere que o modelo ilustrado na figura abaixo represente as relações entre cinco empresas (A, B, C, D e E), de modo que a empresa A controla a empresa B, B controla C, C controla D, e D controla E. Considere, ainda, que as empresas A e D estejam dispensadas de publicar demonstrações contábeis consolidadas. Nessa situação, a empresa E deve divulgar o nome da empresa C, visto que é a controladora do nível seguinte que elabora demonstrações consolidadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484876

Contabilidade Geral

A respeito do Pronunciamento Técnico CPC 24, que trata de evento subsequente, julgue o próximo item.

Considere que determinada instituição financeira tenha identificado significativos eventos subsequentes ao período contábil e que, dada a natureza deles, não tenha havido ajustes nas demonstrações contábeis. Nesse caso, a instituição financeira poderá evidenciar, ou não, estes eventos subsequentes.

Considere que determinada instituição financeira tenha identificado significativos eventos subsequentes ao período contábil e que, dada a natureza deles, não tenha havido ajustes nas demonstrações contábeis. Nesse caso, a instituição financeira poderá evidenciar, ou não, estes eventos subsequentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484881

Contabilidade Geral

Acerca do processo contábil de reconhecimento, mensuração e evidenciação, julgue o item a seguir.

Para fins de divulgação de participações em outras entidades, a entidade estruturada caracteriza-se por ter patrimônio suficiente para permitir o financiamento de suas atividades.

Para fins de divulgação de participações em outras entidades, a entidade estruturada caracteriza-se por ter patrimônio suficiente para permitir o financiamento de suas atividades.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484884

Contabilidade Geral

Em cada item a seguir é apresentada uma situação hipotética acerca do processo contábil de reconhecimento, mensuração e evidenciação, seguida de uma assertiva a ser julgada.

A empresa Alfa realizou investimento no momento da constituição da empresa Beta no valor total de $ 5.000,00 em ações ordinárias, sem mais-valia nem goodwill. O capital total de Beta é de $ 15.000,00, representado somente por ações ordinárias. Durante o exercício, Beta incorporou ao seu patrimônio líquido o valor de $ 3.000,00, referente aos lucros gerados e não distribuídos. No exercício seguinte, Alfa realizou isoladamente um aumento de capital em Beta no valor de $ 5.000,00. Após essa integralização, o patrimônio líquido de Beta passou a ser representado pelo capital de $ 20.000,00 (somente ações ordinárias) e o lucro do exercício anterior totalmente incorporado à reserva de lucros.

Nessa situação, o ativo de Alfa deve apresentar o valor reconhecido de $ 11.500,00 como investimento realizado em Beta.

A empresa Alfa realizou investimento no momento da constituição da empresa Beta no valor total de $ 5.000,00 em ações ordinárias, sem mais-valia nem goodwill. O capital total de Beta é de $ 15.000,00, representado somente por ações ordinárias. Durante o exercício, Beta incorporou ao seu patrimônio líquido o valor de $ 3.000,00, referente aos lucros gerados e não distribuídos. No exercício seguinte, Alfa realizou isoladamente um aumento de capital em Beta no valor de $ 5.000,00. Após essa integralização, o patrimônio líquido de Beta passou a ser representado pelo capital de $ 20.000,00 (somente ações ordinárias) e o lucro do exercício anterior totalmente incorporado à reserva de lucros.

Nessa situação, o ativo de Alfa deve apresentar o valor reconhecido de $ 11.500,00 como investimento realizado em Beta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484885

Contabilidade Geral

Em cada item a seguir é apresentada uma situação hipotética acerca do processo contábil de reconhecimento, mensuração e evidenciação, seguida de uma assertiva a ser julgada.

A investidora Delta possui 40% de participação na investida Gama. Durante o exercício 20X1, a empresa investidora Delta adquiriu $ 500.000,00 de mercadorias da investida, com custo de $ 350.000,00. Ao final de 20X1, a investidora Delta apurou a venda de 25% das mercadorias adquiridas da investida, com custo de $ 125.000,00. Nesse mesmo período, a investida Gama apurou lucro no valor de $ 250.000,00.

Nessa situação, o lançamento contábil para o reconhecimento do resultado positivo de equivalência patrimonial deve ser o seguinte:

D participação em Gama

C resultado positivo de equivalência patrimonial $ 55.000,00

A investidora Delta possui 40% de participação na investida Gama. Durante o exercício 20X1, a empresa investidora Delta adquiriu $ 500.000,00 de mercadorias da investida, com custo de $ 350.000,00. Ao final de 20X1, a investidora Delta apurou a venda de 25% das mercadorias adquiridas da investida, com custo de $ 125.000,00. Nesse mesmo período, a investida Gama apurou lucro no valor de $ 250.000,00.

Nessa situação, o lançamento contábil para o reconhecimento do resultado positivo de equivalência patrimonial deve ser o seguinte:

D participação em Gama

C resultado positivo de equivalência patrimonial $ 55.000,00