Questões de Concurso Público SEFAZ-AL 2020 para Auditor de Finanças e Controle de Arrecadação da Fazenda Estadual

Foram encontradas 26 questões

A respeito das variações patrimoniais, julgue o item seguinte.

O ajuste por perda de recuperabilidade realizado no ativo

imobilizado de uma entidade pública é uma variação

patrimonial caracterizada como quantitativa diminutiva.

O artigo 216 da Constituição Federal de 1988 conceitua patrimônio cultural como os bens de natureza material e imaterial, tomados individualmente ou em conjunto, portadores de referência à identidade, à ação e à memória dos diferentes grupos formadores da sociedade brasileira. A respeito das características dos ativos descritos como bens do patrimônio cultural, julgue o próximo item.

O valor de um bem do patrimônio cultural pode ser aumentado

ao longo do tempo, mesmo que haja deterioração da condição

física desse bem.

O artigo 216 da Constituição Federal de 1988 conceitua patrimônio cultural como os bens de natureza material e imaterial, tomados individualmente ou em conjunto, portadores de referência à identidade, à ação e à memória dos diferentes grupos formadores da sociedade brasileira. A respeito das características dos ativos descritos como bens do patrimônio cultural, julgue o próximo item.

A mensuração de um bem do patrimônio cultural, assim

como dos demais itens do ativo imobilizado, é realizada

a partir do seu custo histórico.

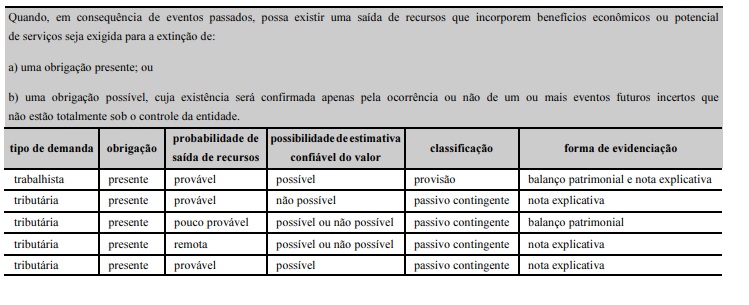

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda tributária identificada como pouco provável quanto à probabilidade de saída de recursos deve ser classificada

como provisão evidenciada no balanço patrimonial.

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A probabilidade de saída de recursos classificada como remota não deve ser evidenciada no balanço patrimonial nem

em notas explicativas.