Questões de Concurso Público CFC 2016 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 5 questões

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807829

Contabilidade Geral

Uma Sociedade Empresária realizou uma venda de mercadoria à vista, no

valor de R$320.000,00, com incidência de ICMS à alíquota de 18%.

O Custo da Mercadoria Vendida foi de R$192.000,00.

O Lucro Bruto dessa única transação de venda realizada pela

Sociedade Empresária é de:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807837

Contabilidade Geral

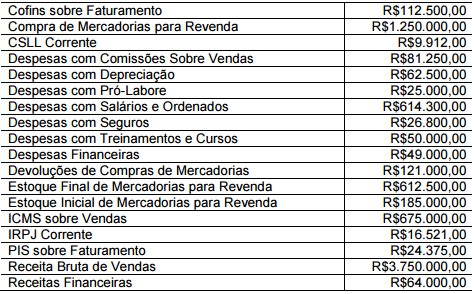

Uma Sociedade Empresária apresentou os seguintes dados, em

31.12.2015:

✔A Sociedade Empresária utiliza o Inventário Periódico para apuração do Custo da Mercadoria Vendida. ✔Os valores informados de compras e devolução de compras de mercadorias estão líquidos dos tributos recuperáveis.

✔A Sociedade Empresária utiliza o Inventário Periódico para apuração do Custo da Mercadoria Vendida. ✔Os valores informados de compras e devolução de compras de mercadorias estão líquidos dos tributos recuperáveis.

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807847

Contabilidade Geral

Uma Sociedade Empresária adquiriu, em 2.1.2015, um equipamento por

R$20.000,00.

Estima-se que o equipamento será utilizado por quatro anos, e que seu

valor residual é desprezível.

A depreciação é calculada pelo Método Linear.

Para fins fiscais, nesse caso hipotético, a legislação permite a depreciação

em dois anos, utilizando-se o Método Linear.

Em razão da utilização do benefício fiscal, em 31.12.2015, a Sociedade

Empresária apurou um Lucro Antes dos Tributos sobre o lucro de

R$100.000,00 e um Lucro Tributável de R$95.000,00.

Considerando-se as disposições da NBC TG 32 (R2) – TRIBUTOS

SOBRE O LUCRO e uma alíquota hipotética de tributos sobre o lucro

de 20%, é CORRETO afirmar que, no exercício de 2015:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807891

Contabilidade Geral

Uma Sociedade Empresária optante pelo Lucro Presumido apura seus

tributos sobre o lucro trimestralmente.

Em um determinado trimestre, apurou uma base de cálculo, ou seja, um

Lucro Presumido, para o Imposto sobre a Renda da Pessoa Jurídica –

IRPJ, no valor de R$350.000,00.

De acordo com a Instrução Normativa da Receita Federal do Brasil n.º

1.515, de 24 de novembro de 2014:

Art. 2º O imposto sobre a renda será devido à medida que os rendimentos, ganhos e lucros forem sendo auferidos. § 1º A base de cálculo do imposto sobre a renda será determinada através de períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, de acordo com as regras previstas na legislação de regência e as normas desta Instrução Normativa. § 2º A base de cálculo do imposto sobre a renda será determinada com base no lucro real, presumido ou arbitrado. § 2º-A A alíquota do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) é de 15% (quinze por cento). § 3º A parcela do lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de R$20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto sobre a renda à alíquota de 10% (dez por cento). § 4º O valor do adicional será recolhido integralmente, não sendo permitidas quaisquer deduções. Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

Art. 2º O imposto sobre a renda será devido à medida que os rendimentos, ganhos e lucros forem sendo auferidos. § 1º A base de cálculo do imposto sobre a renda será determinada através de períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, de acordo com as regras previstas na legislação de regência e as normas desta Instrução Normativa. § 2º A base de cálculo do imposto sobre a renda será determinada com base no lucro real, presumido ou arbitrado. § 2º-A A alíquota do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) é de 15% (quinze por cento). § 3º A parcela do lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de R$20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto sobre a renda à alíquota de 10% (dez por cento). § 4º O valor do adicional será recolhido integralmente, não sendo permitidas quaisquer deduções. Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807893

Contabilidade Geral

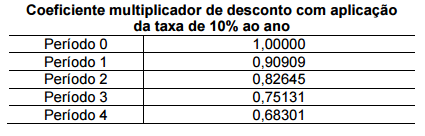

Uma Sociedade Empresária vendeu um equipamento no dia 31.12.2015.

As condições de venda não explicitam cobrança de juros e definem que,

do total de R$28.125.000,00 cobrado, 18% serão recebidos à vista e o

saldo restante dividido em três parcelas anuais iguais e sucessivas,

vincendas ao final do primeiro, segundo e terceiro anos, respectivamente.

Apesar da não explicitação das condições de venda, é observada uma

taxa de juros imputada de 10% ao ano, quando comparada com a

condição de mercado, que, se aplicada, deve utilizar a tabela de

coeficientes multiplicadores de desconto a seguir.

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente:

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente: