Questões de Concurso Público SEFAZ-SP 2009 para Agente Fiscal de Rendas - Gestão Tributária, Prova 3

Foram encontradas 6 questões

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49064

Contabilidade de Custos

Custo de Produção do Período é a soma dos custos incorridos no período dentro da fábrica. Custo da Produção Acabada é a soma dos custos contidos na produção acabada no período. Custo dos Produtos Vendidos é a soma dos custos incorridos na produção dos bens e serviços que só agora estão sendo vendidos.

Com relação à afirmação acima, e tomando-se como base para comparação o mesmo período, é correto afirmar que

Com relação à afirmação acima, e tomando-se como base para comparação o mesmo período, é correto afirmar que

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49066

Contabilidade de Custos

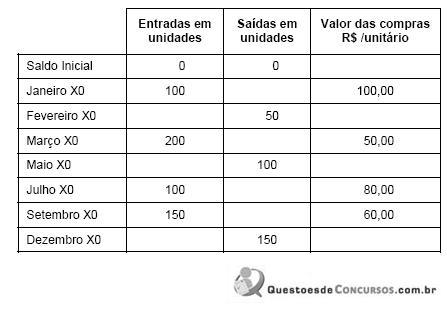

Considere as informações apresentadas, no quadro abaixo, referentes à movimentação de estoques de materiais na empresa Y.

Considerando que a apuração do custo dos produtos vendidos é feita mensalmente, o critério de avaliação dos Materiais Diretos (Preço Médio, PEPS e UEPS) que leva a empresa Y a alcançar melhor resultado no período de X0 é

Considerando que a apuração do custo dos produtos vendidos é feita mensalmente, o critério de avaliação dos Materiais Diretos (Preço Médio, PEPS e UEPS) que leva a empresa Y a alcançar melhor resultado no período de X0 é

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49067

Contabilidade de Custos

Texto associado

No segundo mês de produção de uma empresa foram iniciadas 20.000 unidades de produção das quais 18.000 foram terminadas, ficando 2.000 unidades semiacabadas. Nesse mesmo mês, foram terminadas 1.500 unidades que eram semiacabadas no final do mês anterior. Nas unidades semiacabadas do mês anterior, 2/3 de todos os custos já haviam sido aplicados. Nas unidades semiacabadas do mês, 50% de todos os custos já foram aplicados. O custo total de produção (Diretos e Indiretos) do período é R$ 487.500,00.

O custo total aplicado à produção semiacabada no mês anterior foi R$ 15.000,00. A Empresa produz somente um produto.

O custo total aplicado à produção semiacabada no mês anterior foi R$ 15.000,00. A Empresa produz somente um produto.

Utilizando-se a técnica de equivalente de produção, o custo unitário médio do mês é, em R$,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49068

Contabilidade de Custos

Texto associado

No segundo mês de produção de uma empresa foram iniciadas 20.000 unidades de produção das quais 18.000 foram terminadas, ficando 2.000 unidades semiacabadas. Nesse mesmo mês, foram terminadas 1.500 unidades que eram semiacabadas no final do mês anterior. Nas unidades semiacabadas do mês anterior, 2/3 de todos os custos já haviam sido aplicados. Nas unidades semiacabadas do mês, 50% de todos os custos já foram aplicados. O custo total de produção (Diretos e Indiretos) do período é R$ 487.500,00.

O custo total aplicado à produção semiacabada no mês anterior foi R$ 15.000,00. A Empresa produz somente um produto.

O custo total aplicado à produção semiacabada no mês anterior foi R$ 15.000,00. A Empresa produz somente um produto.

Utilizando-se a técnica de equivalente de produção, o custo total da produção acabada no mês é, em R$,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49071

Contabilidade de Custos

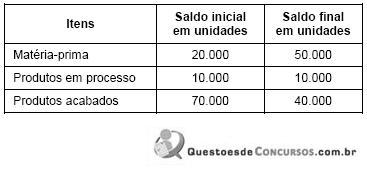

A empresa Modelo possui os seguintes saldos no período 2:

Para produzir uma unidade de produto acabado a empresa usa 3 unidades de matéria-prima. A empresa planeja produzir 150.000 unidades no período 2.

O número de unidades de matéria-prima que a empresa necessita adquirir é

Para produzir uma unidade de produto acabado a empresa usa 3 unidades de matéria-prima. A empresa planeja produzir 150.000 unidades no período 2.

O número de unidades de matéria-prima que a empresa necessita adquirir é