Questões de Concurso Público NOSSA CAIXA DESENVOLVIMENTO 2011 para Contador

Foram encontradas 8 questões

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105165

Contabilidade Geral

A Cia. Diamantina adquiriu uma mercadoria para revenda. O total da nota fiscal foi de R$ 1.100,00, sendo R$ 100,00 o valor correspondente ao Imposto sobre Produtos Industrializados. Dos tributos incidentes sobre as compras, apenas o ICMS, que foi cobrado com alíquota de 18%, é recuperável. Posteriormente, a companhia revendeu a mercadoria para terceiros pelo valor de R$ 1.800,00. Sabe- se que o valor total de PIS e COFINS pagos pela Companhia sobre essa receita foi de R$ 65,70 e que o ICMS incidiu na operação com alíquota de 18%. Se essa tivesse sido a única operação de vendas efetuada pela Companhia, no exercício, ela teria auferido um Lucro Bruto nessa operação, em R$, de

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105177

Contabilidade Geral

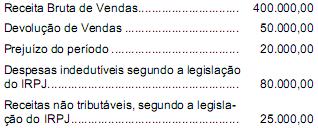

A Cia. Arco-Íris optou por ser tributada pelo Imposto de Renda das Pessoas Jurídicas (IRPJ) com base no lucro real anual, no período de apuração, referente ao ano- calendário de 2009. Os seguintes dados foram extraídos de sua Declaração de Imposto de Renda das Pessoas Jurídicas de 2010, em R$:

Sabe-se que:

I. o coeficiente de presunção de lucro da Cia. Arco Íris é de 8%.

II. as vendas brutas foram idênticas e iguais a R$ 100.000,00, por trimestre.

III. O único tipo de receita auferida pela Companhia nesse ano foi a proveniente das vendas.

IV. Não há prejuízos fiscais a compensar de períodos anteriores.

Se a Cia. tivesse optado, no início do ano calendário de 2009, pela tributação com base no lucro presumido, ela teria

Sabe-se que:

I. o coeficiente de presunção de lucro da Cia. Arco Íris é de 8%.

II. as vendas brutas foram idênticas e iguais a R$ 100.000,00, por trimestre.

III. O único tipo de receita auferida pela Companhia nesse ano foi a proveniente das vendas.

IV. Não há prejuízos fiscais a compensar de períodos anteriores.

Se a Cia. tivesse optado, no início do ano calendário de 2009, pela tributação com base no lucro presumido, ela teria

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105184

Contabilidade Geral

O VENDOR é uma das modalidades de crédito oferecida para seus clientes pelos bancos. Considere as afirmações a seguir relativas a essa operação:

I. O vendedor é um avalista do crédito concedido ao comprador.

II. A operação propicia a redução da incidência do ICMS sobre vendas do fornecedor, já que o preço a prazo é normalmente maior que o preço à vista.

III. Consiste em um desconto de duplicatas com taxas mais favorecidas para o vendedor, mas depende da análise do risco de crédito representado pelo comprador.

IV. Caso o comprador não honre a negociação, o banco debita o valor diretamente na conta corrente do vendedor, não lhe concedendo prazo para quitar a coobrigação.

V. Propicia uma redução dos custos com administração de recebíveis por vendas a prazo.

Está correto o que se afirma APENAS em

I. O vendedor é um avalista do crédito concedido ao comprador.

II. A operação propicia a redução da incidência do ICMS sobre vendas do fornecedor, já que o preço a prazo é normalmente maior que o preço à vista.

III. Consiste em um desconto de duplicatas com taxas mais favorecidas para o vendedor, mas depende da análise do risco de crédito representado pelo comprador.

IV. Caso o comprador não honre a negociação, o banco debita o valor diretamente na conta corrente do vendedor, não lhe concedendo prazo para quitar a coobrigação.

V. Propicia uma redução dos custos com administração de recebíveis por vendas a prazo.

Está correto o que se afirma APENAS em

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105189

Contabilidade Geral

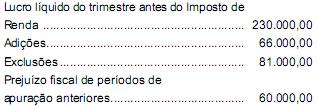

As seguintes informações foram extraídas da escrituração contábil e fiscal da Cia. Araras, que é optante pela tributação do Imposto de Renda das Pessoas Jurídicas com base no lucro real trimestral, em R$:

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105190

Contabilidade Geral

Em relação ao Livro de Apuração do Lucro Real (LALUR), é correto afirmar: