Questões de Concurso Público TJ-CE 2014 para Juiz Substituto

Foram encontradas 5 questões

Q386815

Direito Tributário

Atendidas as condições e os limites estabelecidos em lei, o IPI, o ICMS, as taxas municipais pelo poder de polícia, as contribuições de melhoria e o Imposto de Exportação podem ter suas alíquotas aumentadas, respectivamente, por:

Q386816

Direito Tributário

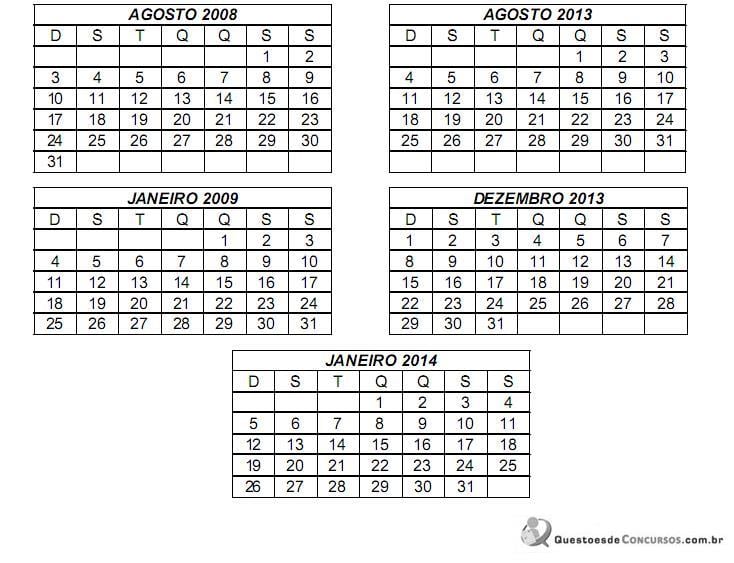

Considere as seguintes informações: as operações em questão são sujeitas à incidência do ICMS e a alíquota deste imposto na operação interna, no Estado do remetente, é superior à alíquota da operação interestadual. Utilize o calendário abaixo, se necessário.

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

Q386817

Direito Tributário

Raquel, violonista, Flávia, flautista e Beatriz, pianista, também são cantoras de música popular brasileira. Essas três artistas brasileiras decidiram, em novembro de 2013, gravar um DVD com canções, cujas letras e melodias são de autores brasileiros. Decidiram produzir o DVD no Estado do Ceará, porque, além de ser mais barato do que produzi-lo em outro Estado, ou até mesmo no exterior, foram informadas de que o DVD já estaria nas lojas a tempo para as vendas de Natal. A criação desse DVD

Q386820

Direito Tributário

Com o objetivo de evitar a chamada “guerra fiscal” no âmbito do ICMS, a Constituição Federal, no seu art. 155, inciso II, c/c § 2º , inciso XII, alínea “g”, determina que a concessão de certos benefícios fiscais aos sujeitos passivos desse imposto só seja levada a efeito quando essa concessão for autorizada pelo Conselho Nacional de Política Fazendária - CONFAZ, nos termos do que estabelece a Lei Complementar: no caso, a Lei Complementar nº 24, de 07 de janeiro de 1975. De acordo com essa lei complementar e com os dispositivos citados da Constituição Federal, NÃO está sujeita à autorização do CONFAZ, no que diz respeito ao ICMS, a

Q386821

Direito Tributário

Um contribuinte do ICMS do Estado do Ceará adquire, de contribuinte do ICMS localizado na região Sul do país, mercadoria destinada a uso e consumo no seu estabelecimento, localizado em Fortaleza. A alíquota interna cearense das mercadorias adquiridas é de 17%. Considerando que esse adquirente cearense está enquadrado no Simples Nacional, de acordo com o disposto na Lei Complementar n° 123/06 e no artigo 155 da Constituição Federal, relativamente a essa aquisição, ele