Questões de Concurso Público TRF - 3ª REGIÃO 2014 para Analista Judiciário - Contadoria

Foram encontradas 3 questões

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356547

Contabilidade Geral

Texto associado

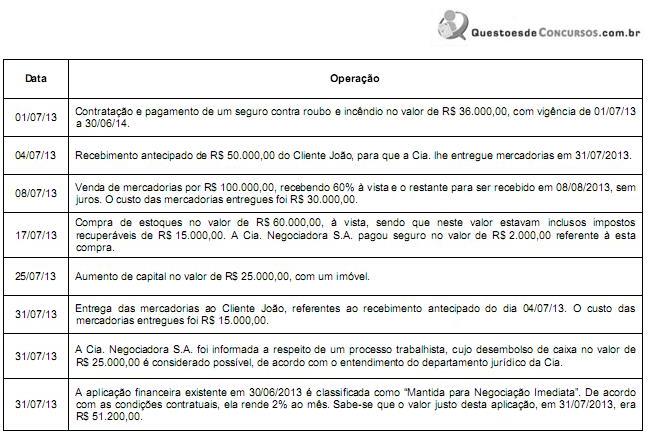

A Cia. Negociadora S.A. possuía, em 30/06/2013, a seguinte situação patrimonial:

- Disponível R$ 70.000,00.

- Aplicação Financeira R$ 50.000,00.

- Estoques R$ 40.000,00.

- Fornecedores R$ 30.000,00.

- Capital Social R$ 130.000,00.

Durante o mês de julho de 2013, a Cia. Negociadora S.A. realizou as seguintes operações:

- Disponível R$ 70.000,00.

- Aplicação Financeira R$ 50.000,00.

- Estoques R$ 40.000,00.

- Fornecedores R$ 30.000,00.

- Capital Social R$ 130.000,00.

Durante o mês de julho de 2013, a Cia. Negociadora S.A. realizou as seguintes operações:

Após o registro das operações acima, o Patrimônio Líquido Cia. Negociadora S.A., em 31/07/13, era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356551

Contabilidade Geral

O Patrimônio líquido da Empresa Sem Rumo S.A., em 31/12/2010, totalizava R$ 27.000.000,00 e a empresa obteve, no ano de 2011, um lucro líquido de R$ 12.000.000,00. Os seguintes eventos foram reconhecidos no Balanço Patrimonial de 31/12/2011, em relação ao lucro líquido e às reservas:

- Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido).

- Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal.

- Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00.

- A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição.

O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano.

O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,

- Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido).

- Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal.

- Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00.

- A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição.

O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano.

O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356552

Contabilidade Geral

Um equipamento industrial foi adquirido por meio de um contrato de arrendamento mercantil financeiro nas seguintes condições:

- Data da aquisição: 01/12/2010.

- 24 parcelas mensais de R$ 30.000,00.

- Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

- A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os seus ativos, o resultado do mês de dezembro de 2010, será:

- Data da aquisição: 01/12/2010.

- 24 parcelas mensais de R$ 30.000,00.

- Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

- A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os seus ativos, o resultado do mês de dezembro de 2010, será: