Questões de Concurso Público TCM-SP 2015 para Agente de Fiscalização - Ciências Contábeis

Foram encontradas 5 questões

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546452

Contabilidade Geral

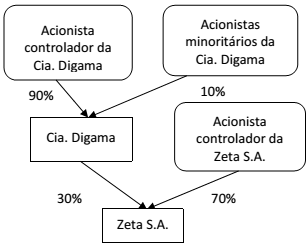

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546453

Contabilidade Geral

A Cia. Eta adquiriu, em 01/07/x2, 10.000 Letras do Tesouro

Nacional (LTN), a um custo de R$811,62 cada, com vencimento

em 01/07/x4, quando o Tesouro Nacional pagará R$1.000,00 pelo

resgate de cada uma. Esses títulos foram designados pela Cia. Eta

como ativos financeiros disponíveis para venda. Sabendo que a

taxa efetiva de juros desses títulos é de 11% a.a., que a

companhia encerra seus exercícios sociais em 30/06, e que em

30/06/x3 essas mesmas LTN estavam cotadas a R$910,00 cada, o

impacto desses títulos no resultado da companhia durante o

exercício encerrado em 30/06/x3 será:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546454

Contabilidade Geral

A Cia. Industrial Iota tem uma participação de 25% no capital

social da Comercial Kapa S.A., que é composto exclusivamente

por ações ordinárias. Os demais investidores da Comercial Kapa

S.A. são independentes do grupo econômico ao qual a Cia.

Industrial Iota pertence. Em 30/11/x1, a Cia. Industrial Iota

vendeu produtos à Comercial Kapa S.A. por um total de

R$1.000.000. Esses produtos tiveram um custo para a Cia.

Industrial Iota de R$800.000. Até 31/12/x1, a Comercial Kapa S.A.

havia vendido metade desses produtos a clientes que não eram

partes relacionadas nem dela nem da Cia. Industrial Iota.

Sabendo que essas transações não são tributadas, que não houve

outras operações entre ambas as companhias durante x1, e que

ao final desse exercício a Comercial Kapa S.A. obteve um lucro

líquido de R$1.200.000, o efeito líquido no resultado da Cia.

Industrial Iota de sua participação nos resultados de x1 da

Comercial Kapa S.A. será de:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546455

Contabilidade Geral

A Cia. Industrial Lambda tem uma participação de 75% no capital

social da Comercial Mi S.A., que é composto exclusivamente por

ações ordinárias. Os demais investidores da Comercial Mi S.A. são

independentes do grupo econômico ao qual a Cia. Industrial

Lambda pertence. Em 30/11/x1, a Cia. Industrial Lambda vendeu

produtos à Comercial Mi S.A. por um total de R$1.000.000. Esses

produtos tiveram um custo para a Cia. Industrial Lambda de

R$800.000. Até 31/12/x1, a Comercial Mi S.A. havia vendido

metade desses produtos, por R$750.000, a clientes que não eram

partes relacionadas nem dela nem da Cia. Industrial Lambda.

Sabendo que essas transações não são tributadas e que não

houve outras operações entre ambas as companhias durante x1,

o efeito líquido das transações descritas no resultado consolidado

do exercício de x1 da Cia. Industrial Lambda será de:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546456

Contabilidade Geral

Em 28/07/x1, a Cia. Ni adquiriu o controle da Ksi S.A. O intuito da

Cia. Ni é revender sua participação na Ksi S.A. Para que o

investimento na Ksi S.A. possa ser classificado pela Cia. Ni como

uma operação descontinuada, é necessário que em curto prazo

após a aquisição (normalmente, no prazo de três meses):