Questões de Concurso Público TJ-RO 2015 para Contador

Foram encontradas 6 questões

Q571300

Contabilidade Pública

Os dados apresentados no quadro a seguir foram fornecidos

pelo departamento de contabilidade de uma entidade da

administração pública ao final de um determinado exercício.

a) Material de consumo

Custo de aquisição 24.700,00

Valor realizável líquido 22.300,00

b) Semoventes

Valor justo 12.100,00

Custos estimados de venda 1.500,00

c) Material de distribuição gratuita

Custo de aquisição 7.400,00

Valor de reposição 6.900,00

De acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público – MCASP, o valor dos estoques a ser apresentado no balanço patrimonial da entidade relativo ao exercício é:

a) Material de consumo

Custo de aquisição 24.700,00

Valor realizável líquido 22.300,00

b) Semoventes

Valor justo 12.100,00

Custos estimados de venda 1.500,00

c) Material de distribuição gratuita

Custo de aquisição 7.400,00

Valor de reposição 6.900,00

De acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público – MCASP, o valor dos estoques a ser apresentado no balanço patrimonial da entidade relativo ao exercício é:

Q571303

Contabilidade Pública

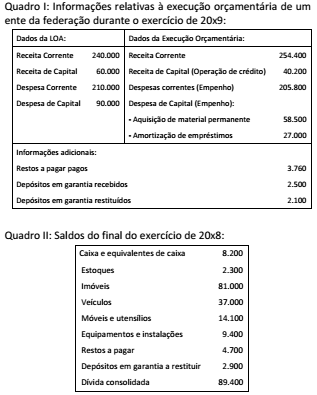

A partir dos dados dos Quadros I e II, e sabendo-se que 5% das despesas correntes não foram pagas e que, das despesas de capital, a amortização de empréstimos foi integralmente paga no exercício, além de 70% do valor relativo à aquisição de material permanente, o valor das despesas que devem ser inscritas em restos a pagar é:

Q571304

Contabilidade Pública

O saldo de caixa do ente da federação ao final do exercício de 20x9, apurado a partir das informações dos Quadros I e II, e considerando o valor inscrito em restos a pagar é:

Q571306

Contabilidade Pública

Uma entidade da administração pública, após a elaboração do

balanço da execução da orçamentária de um determinado

exercício, apurou uma economia orçamentária de 9%. Sabendo-se

que o orçamento apresentou estimativa de R$ 240 milhões, é

correto afirmar que:

Q571309

Contabilidade Pública

Com o objetivo de possibilitar a consolidação das contas públicas

nos diversos níveis de governo, com a adequada elaboração das

demonstrações contábeis, o PCASP possui um mecanismo para a

segregação dos valores das transações que serão incluídas ou

excluídas na consolidação. Constituem operações que devem ser

identificadas no nível de consolidação com o dígito 1, EXCETO

transações: