Questões de Concurso Público Banestes 2018 para Analista Econômico Financeiro - Gestão Contábil

Foram encontradas 28 questões

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891505

Contabilidade Geral

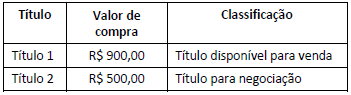

Uma instituição financeira adquiriu, em 4.12.2017, títulos de

renda fixa com os valores e classificações descritos a seguir:

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891506

Contabilidade Geral

Um Banco Múltiplo vendeu em 8.1.2018, a descoberto, opções de

compra de um lote de ações a um preço de exercício de

R$ 154.000,00, recebendo um prêmio de R$ 1.000,00.

O preço das ações à vista era de R$ 150.000,00 na data da contratação e R$ 164.000,00 na data do encerramento do contrato, em 30.1.2018.

Sabendo-se que o titular exerceu a opção de compra, o impacto dessa operação no resultado do banco foi de:

O preço das ações à vista era de R$ 150.000,00 na data da contratação e R$ 164.000,00 na data do encerramento do contrato, em 30.1.2018.

Sabendo-se que o titular exerceu a opção de compra, o impacto dessa operação no resultado do banco foi de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891507

Contabilidade Geral

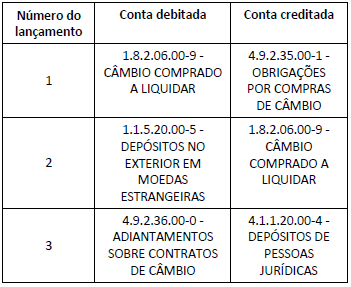

Uma instituição financeira registrou, no dia 15.3.2018, os

seguintes lançamentos, referentes a operações de câmbio:

Os lançamentos 1, 2 e 3 correspondem, respectivamente, ao registro contábil da:

Os lançamentos 1, 2 e 3 correspondem, respectivamente, ao registro contábil da:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891508

Contabilidade Geral

O Banco Central do Brasil vem envidando esforços para reduzir as

assimetrias entre as demonstrações financeiras individuais e as

demonstrações consolidadas, estas últimas já preparadas

anualmente de acordo com o padrão internacional (IFRS). Tal

processo consiste na incorporação ao Plano Contábil das

Instituições do Sistema Financeiro Nacional – COSIF dos preceitos

das normas internacionais, em particular as International

Financial Reporting Standards (IFRS), assim como a emissão de

normas que recepcionam pronunciamentos emitidos pelo Comitê

de Pronunciamentos Contábeis (CPC).

Os itens a seguir enumeram alguns dos critérios e procedimentos contábeis aplicáveis às demonstrações consolidadas.

I. critérios contábeis para constituição de provisão para perdas esperadas associadas ao risco de crédito; II. critérios e condições para mensuração, reconhecimento e divulgação de transações com pagamento baseado em ações; III. procedimentos aplicáveis à contabilização e divulgação de eventos subsequentes ao período a que se referem as demonstrações contábeis; IV. registro contábil e evidenciação de políticas contábeis, mudança de estimativa e retificações de erros.

De acordo com as normas aprovadas pelo Banco Central do Brasil, entre as demonstrações financeiras individuais e demonstrações consolidadas encerradas em 31.12.2017, permanecia(m) divergente(s) o(s) tratamento(s) contábil(eis) citado(s) somente no(s) item(ns):

Os itens a seguir enumeram alguns dos critérios e procedimentos contábeis aplicáveis às demonstrações consolidadas.

I. critérios contábeis para constituição de provisão para perdas esperadas associadas ao risco de crédito; II. critérios e condições para mensuração, reconhecimento e divulgação de transações com pagamento baseado em ações; III. procedimentos aplicáveis à contabilização e divulgação de eventos subsequentes ao período a que se referem as demonstrações contábeis; IV. registro contábil e evidenciação de políticas contábeis, mudança de estimativa e retificações de erros.

De acordo com as normas aprovadas pelo Banco Central do Brasil, entre as demonstrações financeiras individuais e demonstrações consolidadas encerradas em 31.12.2017, permanecia(m) divergente(s) o(s) tratamento(s) contábil(eis) citado(s) somente no(s) item(ns):

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891509

Contabilidade Geral

A Circular nº 1.273/87 instituiu o Plano Contábil das Instituições

do Sistema Financeiro Nacional - COSIF, que apresenta os

princípios, critérios e procedimentos contábeis a serem

observados pelas instituições financeiras no Brasil, bem como a

estrutura de contas e modelos de documentos previstos no

referido plano. Com base no Capítulo 1; Normas Básicas, analise

os procedimentos apresentados nos itens a seguir.

I. Fazer a apropriação mensal das rendas, inclusive mora, receitas, ganhos, lucros, despesas, perdas e prejuízos, independentemente da apuração de resultado a cada seis meses. II. Proceder às devidas conciliações dos títulos contábeis com os respectivos controles analíticos e mantê-las atualizadas, conforme determinado nas seções próprias do Plano, devendo a respectiva documentação ser arquivada por, pelo menos, um ano. III. Registrar as receitas e despesas na data do efetivo ingresso ou desembolso, sendo opcional o uso do regime de competência da contabilidade.

De acordo com o COSIF, cabe às instituições financeiras seguir os procedimentos apresentados somente nos itens:

I. Fazer a apropriação mensal das rendas, inclusive mora, receitas, ganhos, lucros, despesas, perdas e prejuízos, independentemente da apuração de resultado a cada seis meses. II. Proceder às devidas conciliações dos títulos contábeis com os respectivos controles analíticos e mantê-las atualizadas, conforme determinado nas seções próprias do Plano, devendo a respectiva documentação ser arquivada por, pelo menos, um ano. III. Registrar as receitas e despesas na data do efetivo ingresso ou desembolso, sendo opcional o uso do regime de competência da contabilidade.

De acordo com o COSIF, cabe às instituições financeiras seguir os procedimentos apresentados somente nos itens: