Questões de Concurso Comentadas sobre contabilidade geral para consulplan

Foram encontradas 143 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00; • Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00; • Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

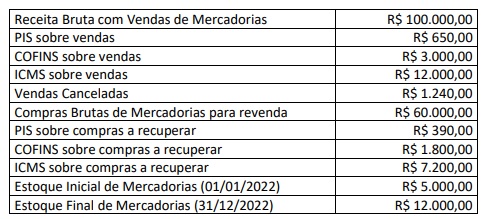

Uma sociedade empresária apresentou as seguintes informações para elaboração da Demonstração do Resultado em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas, o Lucro Bruto será de:

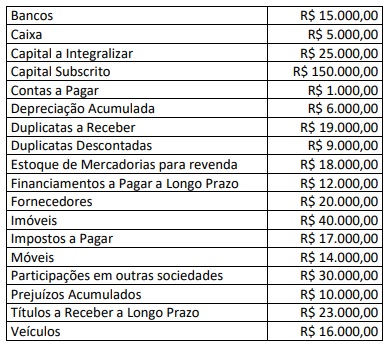

Uma sociedade empresária apresentou os saldos patrimoniais a seguir, extraídos do Balancete de Verificação em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas e os saldos apresentados, analise as afirmativas a seguir.

I. O valor do Ativo Circulante é de R$ 48.000,00 e do Ativo Não Circulante é de R$ 129.000,00;

II. O valor do Passivo Circulante é de R$ 38.000,00 e do Passivo Não Circulante é de R$ 37.000,00;

III. O valor do Patrimônio Líquido é de R$ 115.000,00 e do Patrimônio Bruto é de R$ 174.000,00;

IV. A diferença entre o Ativo Circulante e o Passivo Circulante é de R$ 10.000,00.

Está correto o que se afirma em

No encerramento de determinado exercício, uma transportadora possuía os seguintes caminhões:

Durante o exercício, ocorreram fatores internos e externos indicativos de perdas. Desse modo, foram realizados testes de recuperabilidade, gerando as seguintes informações:

I. O valor de mercado do Caminhão A é de R$ 375.000,00. Para vendê-lo, há gastos de R$ 850,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é R$ 373.100,00;

II. O valor de mercado do Caminhão B é de R$ 316.200,00. Para vendê-lo, há gastos de R$ 500,00. O fluxo de caixa gerado

por este caminhão, descontado ao valor presente, é de R$ 316.100,00;

III. O valor de mercado do Caminhão C é de R$ 347.200,00. Para vendê-lo, há gastos de R$ 450,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 345.300,00.

Considerando, unicamente, as informações disponibilizadas e a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos,

o Valor Contábil Líquido de cada caminhão apresentado no Balanço Patrimonial, em seu encerramento, é de: