Questões de Concurso Comentadas sobre contabilidade pública para alerj

Foram encontradas 9 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

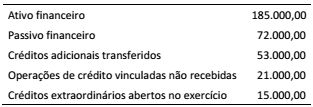

Durante o exercício financeiro, em um determinado ente público foram levantadas as informações apresentadas no quadro, a seguir, com o objetivo de apurar o montante do superávit financeiro do exercício anterior para fins de abertura de créditos adicionais.

A partir das informações apresentadas, o montante disponível é:

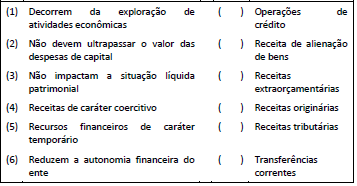

Considere as informações sobre receitas constantes no Quadro 04 a seguir.

A sequência que apresenta a correspondência correta é:

A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos, de acordo com as características dos atos e fatos nelas registrados.

De acordo com as disposições com a segregação das contas:

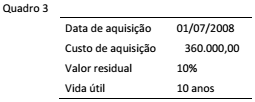

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

O processo de revisão do valor patrimonial do conjunto de ativos representado no Quadro 03 revelou necessidade de revisão do seu valor recuperável. Dessa forma, foi apurado que o valor em uso desses ativos ao final de 2015 representa 100.000,00. Como se trata de ativos específicos para a necessidade do ente, o valor líquido de venda não pode ser apurado.

A partir das informações apresentadas, ao final de 2015, a entidade:

O departamento de contabilidade de uma entidade pública precisa registrar um ativo no subgrupo Imobilizado, como Máquinas e Equipamentos, e definir sua vida útil para fins de depreciação. O manual do fabricante informa que a vida útil máxima da máquina é de 8 anos; o regulamento do Imposto de Renda permite que máquinas e equipamentos sejam depreciados em até 5 anos; a entidade, por questões operacionais, tem a prática de trocar esse tipo de máquina a cada 4 anos.

De acordo com as definições do MCASP, a vida útil desse ativo é de: