Questões de Concurso Comentadas para cfc

Foram encontradas 138 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1736267

Contabilidade Pública

De acordo com o art. 105 da Lei nº 4.320/1964, junto com o Balanço Patrimonial, será também demonstrando Quadro

dos Ativos e Passivos Financeiros e Permanentes. Nesse sentido, determinada entidade do setor público apresentou os

seguintes dados:

Conta Contábil Valor (em R$) Despesa empenhada 1.300,00 Restos a pagar inscritos 900,00 Receitas patrimoniais recebidas 1.500,00 Despesa corrente liquidada 1.000,00

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

Conta Contábil Valor (em R$) Despesa empenhada 1.300,00 Restos a pagar inscritos 900,00 Receitas patrimoniais recebidas 1.500,00 Despesa corrente liquidada 1.000,00

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

Q1736266

Contabilidade Pública

Na Contabilidade Aplicada ao Setor Público, no que diz respeito ao orçamento, tem-se a previsão e realização das

receitas públicas e a fixação e execução das despesas públicas. Nesse sentido, assinale a alternativa correta sobre as

seguintes situações hipotéticas.

Q1736265

Contabilidade Pública

Assinale o registro contábil, pela informação de natureza patrimonial, na entidade do setor público, referente ao

recebimento de recursos do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos

Profissionais da Educação (Fundeb).

Q1736257

Contabilidade Geral

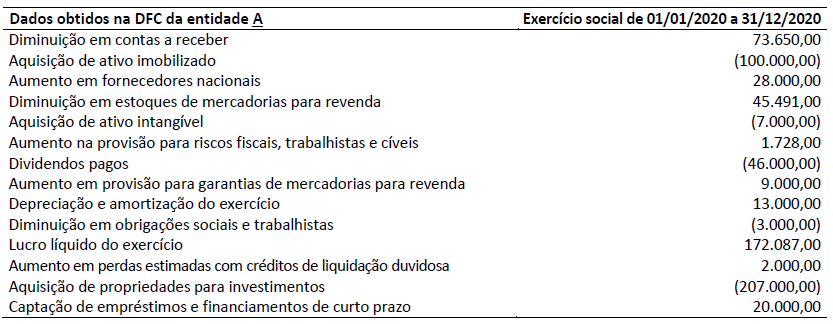

No exercício social que compreendeu 01/01/2020 até 31/12/2020, a Entidade A apresentou as seguintes informações

em sua Demonstração dos Fluxos de Caixa (DFC):

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Q1736256

Contabilidade Geral

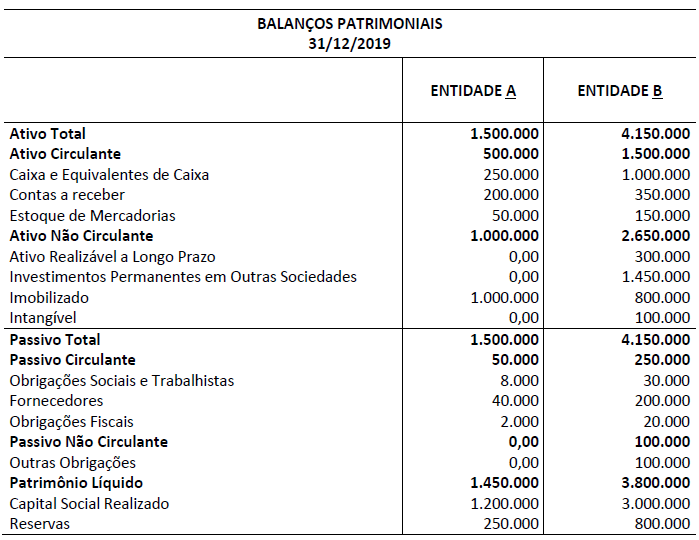

A Entidade B é a única controladora (100%) da Entidade A e avalia esse investimento pelo Método da Equivalência

Patrimonial. Além disso, a conta Investimentos Permanentes em Outras Sociedades que B detém refere-se,

exclusivamente, à sua participação em A. No exercício social encerrado em 31/12/2019 estas duas entidades

apresentaram os seguintes saldos em seus respectivos Balanços Patrimoniais individuais:

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.