Questões de Vestibular de Contabilidade Geral

Foram encontradas 50 questões

Q2182452

Contabilidade Geral

A NBC PA 11, que versa sobre a Revisão Externa de Qualidade pelos Pares, doravante denominada

“Revisão pelos Pares”, constitui-se em processo de acompanhamento do controle de qualidade,

avaliação de procedimentos e asseguração técnica dos trabalhos dos auditores independentes.

Disponível em: https://www2.cfc.org.br. Acesso em: 22 jun. 2022 (adaptado).

Com base no texto, avalie as asserções a seguir e a relação proposta entre elas.

I. Os membros da equipe revisora podem possuir investimentos ou grau de parentesco com executivos em posições-chave nos clientes do Revisado; porém, não podem participar do processo de revisão desses clientes.

PORQUE

II. O Revisor e os demais membros da sua equipe devem ter independência em relação ao Revisado e aos clientes selecionados.

A respeito dessas asserções, assinale a opção correta.

Com base no texto, avalie as asserções a seguir e a relação proposta entre elas.

I. Os membros da equipe revisora podem possuir investimentos ou grau de parentesco com executivos em posições-chave nos clientes do Revisado; porém, não podem participar do processo de revisão desses clientes.

PORQUE

II. O Revisor e os demais membros da sua equipe devem ter independência em relação ao Revisado e aos clientes selecionados.

A respeito dessas asserções, assinale a opção correta.

Q2182451

Contabilidade Geral

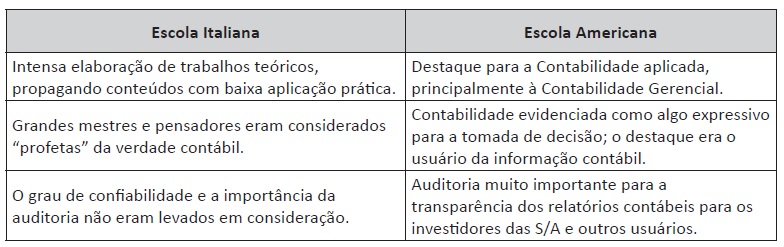

TEXTO 1

Entre os séculos XIV e XVI, diversos eventos impulsionaram as Ciências Contábeis. Mais precisamente, na Itália, em 1494, o Frei Luca Pacioli apresentou a primeira literatura contábil importante, consolidando o método das partidas dobradas e originando a Escola Contábil Italiana. No início do século XX, decorre o crescimento econômico norte-americano, com o desenvolvimento do mercado de capitais, gerando um vasto campo para impulsionar as teorias e práticas contábeis norte-americanas, originando-se a Escola Contábil Norte-Americana.

IUDÍCIBUS, S.; MARION, J. C.; FARIA, A. C. Introdução à teoria da contabilidade: para graduação. 6. ed. São Paulo: Atlas, 2018.

TEXTO 2

O quadro abaixo mostra algumas das diferenças entre as duas escolas:

IUDÍCIBUS, S.; MARION, J. C. Introdução à teoria da contabilidade: para nível de graduação. 3. ed. São Paulo: Atlas, 2002. (adaptado).

Considerando que a evolução do pensamento contábil sempre esteve relacionada ao desenvolvimento das atividades mercantis, econômicas e sociais, avalie as afirmações a seguir.

I. A escola italiana contribuiu para desenvolver e evidenciar a importância da contabilidade.

II. A pressão dos usuários para obter informações mais confiáveis para a tomada de decisões, aliada a outros fatores, contribuiu para o surgimento da escola norte-americana.

III. Mesmo com as diferenças de abordagem entre as duas escolas, deve-se reconhecer que existe uma busca pela uniformidade dos padrões contábeis, objetivando a extinção das diferentes práticas e formas de apresentação das demonstrações contábeis.

É correto o que se afirma em

Entre os séculos XIV e XVI, diversos eventos impulsionaram as Ciências Contábeis. Mais precisamente, na Itália, em 1494, o Frei Luca Pacioli apresentou a primeira literatura contábil importante, consolidando o método das partidas dobradas e originando a Escola Contábil Italiana. No início do século XX, decorre o crescimento econômico norte-americano, com o desenvolvimento do mercado de capitais, gerando um vasto campo para impulsionar as teorias e práticas contábeis norte-americanas, originando-se a Escola Contábil Norte-Americana.

IUDÍCIBUS, S.; MARION, J. C.; FARIA, A. C. Introdução à teoria da contabilidade: para graduação. 6. ed. São Paulo: Atlas, 2018.

TEXTO 2

O quadro abaixo mostra algumas das diferenças entre as duas escolas:

IUDÍCIBUS, S.; MARION, J. C. Introdução à teoria da contabilidade: para nível de graduação. 3. ed. São Paulo: Atlas, 2002. (adaptado).

Considerando que a evolução do pensamento contábil sempre esteve relacionada ao desenvolvimento das atividades mercantis, econômicas e sociais, avalie as afirmações a seguir.

I. A escola italiana contribuiu para desenvolver e evidenciar a importância da contabilidade.

II. A pressão dos usuários para obter informações mais confiáveis para a tomada de decisões, aliada a outros fatores, contribuiu para o surgimento da escola norte-americana.

III. Mesmo com as diferenças de abordagem entre as duas escolas, deve-se reconhecer que existe uma busca pela uniformidade dos padrões contábeis, objetivando a extinção das diferentes práticas e formas de apresentação das demonstrações contábeis.

É correto o que se afirma em

Q2182450

Contabilidade Geral

TEXTO 1

Conforme a Resolução do CFC n. 1.640, de 18 de novembro de 2021, que dispõe sobre as prerrogativas profissionais do contador, há a previsão de mensurações contábeis relativa a atividades atuariais que podem ser desenvolvidas de maneira compartilhada.

Disponível em: https://www1.cfc.org.br. Acesso em: 21 jun. 2022 (adaptado).

TEXTO 2

O pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) 33 determina que o contador deve calcular ganhos e perdas atuariais de valores líquidos de ativos e passivos para benefícios a empregados, como também, considera a existência de riscos atuariais.

Disponível em: http://www.cpc.org.br. Acesso em: 21 jun. 2022 (adaptado.)

Com base nas informações apresentadas e considerando que o contador deve possuir conhecimentos atuariais que passam pela análise de tipos de riscos, avalie as afirmações a seguir.

I. Ganhos e perdas atuariais são mudanças no valor presente da obrigação de benefício definido, resultantes de efeitos das mudanças nas premissas atuariais.

II. Retorno sobre os ativos do plano consiste em juros, dividendos e outras receitas derivadas dos ativos do plano.

III. Risco atuarial é o risco de ocorrer dispersão de resultados inesperados devido as oscilações financeiras.

IV. Risco de investimento é o risco de utilização de metodologias inadequadas ou de premissas atuariais agressivas e pouco aderentes à massa de participantes da entidade.

É correto apenas o que se afirma em

Conforme a Resolução do CFC n. 1.640, de 18 de novembro de 2021, que dispõe sobre as prerrogativas profissionais do contador, há a previsão de mensurações contábeis relativa a atividades atuariais que podem ser desenvolvidas de maneira compartilhada.

Disponível em: https://www1.cfc.org.br. Acesso em: 21 jun. 2022 (adaptado).

TEXTO 2

O pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) 33 determina que o contador deve calcular ganhos e perdas atuariais de valores líquidos de ativos e passivos para benefícios a empregados, como também, considera a existência de riscos atuariais.

Disponível em: http://www.cpc.org.br. Acesso em: 21 jun. 2022 (adaptado.)

Com base nas informações apresentadas e considerando que o contador deve possuir conhecimentos atuariais que passam pela análise de tipos de riscos, avalie as afirmações a seguir.

I. Ganhos e perdas atuariais são mudanças no valor presente da obrigação de benefício definido, resultantes de efeitos das mudanças nas premissas atuariais.

II. Retorno sobre os ativos do plano consiste em juros, dividendos e outras receitas derivadas dos ativos do plano.

III. Risco atuarial é o risco de ocorrer dispersão de resultados inesperados devido as oscilações financeiras.

IV. Risco de investimento é o risco de utilização de metodologias inadequadas ou de premissas atuariais agressivas e pouco aderentes à massa de participantes da entidade.

É correto apenas o que se afirma em

Q2182448

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 01 (R4) trata da redução ao valor recuperável de ativos e

tem por objetivo assegurar que eles não estejam registrados contabilmente com valor que exceda seus

valores de recuperação, estabelecendo procedimentos de mensuração, reconhecimento e divulgação.

Considerando o disposto na NBC TG 01 (R4), analise as informações apresentadas para um ativo não circulante de vida útil definida:

• Data de aquisição: 01 de janeiro de X1.

• Valor de aquisição: R$ 1 000 000,00.

• Valor residual do ativo: R$ 200 000,00.

• Vida útil estimada do ativo: 10 anos.

• Depreciação acumulada do ativo até o final de X2: R$ 160 000,00.

• Perda por redução ao valor recuperável, reconhecida ao final de X2: R$ 3 000,00.

Informações relativas à mensuração do valor recuperável do ativo ao final de X3:

• Valor em uso: R$ 780 000,00.

• Valor líquido de venda: R$ 757 375,00.

Considerando que não houve mudança de estimativa de valor residual e de vida útil remanescente, assinale a opção que corresponde ao valor contábil do ativo em análise a ser evidenciado no balanço patrimonial ao final de X3.

Considerando o disposto na NBC TG 01 (R4), analise as informações apresentadas para um ativo não circulante de vida útil definida:

• Data de aquisição: 01 de janeiro de X1.

• Valor de aquisição: R$ 1 000 000,00.

• Valor residual do ativo: R$ 200 000,00.

• Vida útil estimada do ativo: 10 anos.

• Depreciação acumulada do ativo até o final de X2: R$ 160 000,00.

• Perda por redução ao valor recuperável, reconhecida ao final de X2: R$ 3 000,00.

Informações relativas à mensuração do valor recuperável do ativo ao final de X3:

• Valor em uso: R$ 780 000,00.

• Valor líquido de venda: R$ 757 375,00.

Considerando que não houve mudança de estimativa de valor residual e de vida útil remanescente, assinale a opção que corresponde ao valor contábil do ativo em análise a ser evidenciado no balanço patrimonial ao final de X3.

Q2182447

Contabilidade Geral

A análise da estimativa de recebimento de um crédito é constante nas empresas para o fornecimento de

informações essenciais a seus usuários. A NBC TG 48 – Instrumentos Financeiros expõe como os ativos

financeiros das empresas podem ser conduzidos para o levantamento de suas perdas em créditos previstas

para as contas a receber. Outro documento, também muito importante, a Resolução n. 2.682/1999 do

Banco Central do Brasil, determina parâmetros de classificação das operações de crédito e regras para

a composição das Perdas Estimadas para Créditos de Liquidação Duvidosa (PECLD). Apesar de ser uma

resolução para as instituições financeiras, tais critérios são bases eficientes para empresas com valores

expressivos de contas a receber em seus ativos.

SANTOS, A. et al. Manual de contabilidade societária: aplicável a todas as sociedades. 4. ed. São Paulo: Atlas, 2022 (adaptado).

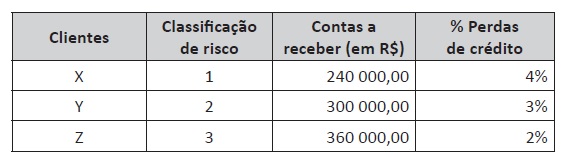

A seguir, são apresentadas situações de duas empresas distintas, com os elementos necessários para o encerramento de suas demonstrações financeiras.

EMPRESA A

A Empresa A apresenta, ao final do exercício, a relação de prováveis perdas com seus clientes. No quadro a seguir, as contas a receber foram listadas de acordo com o risco que determinados clientes representam e, para cada risco, foi determinada uma porcentagem de ajuste com as perdas estimadas.

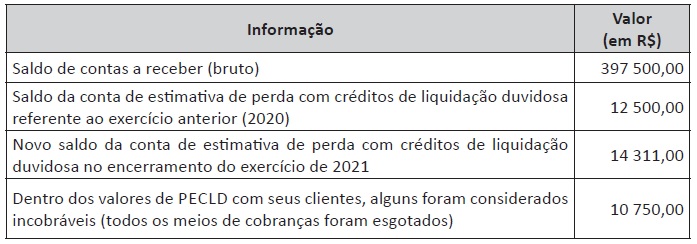

Empresa B

A empresa B apresenta, ao final do exercício de 2021, as seguintes informações:

Com base nas informações apresentadas a respeito das empresas A e B, considerando suas particularidades, baseando-se na NBC TG 48 – Instrumentos Financeiros e desconsiderando os efeitos tributários, assinale a oção que corresponda aos balanços patrimoniais no que se refere a contas a receber e à estimativa de perda com créditos de liquidação duvidosa para cada empresa.

SANTOS, A. et al. Manual de contabilidade societária: aplicável a todas as sociedades. 4. ed. São Paulo: Atlas, 2022 (adaptado).

A seguir, são apresentadas situações de duas empresas distintas, com os elementos necessários para o encerramento de suas demonstrações financeiras.

EMPRESA A

A Empresa A apresenta, ao final do exercício, a relação de prováveis perdas com seus clientes. No quadro a seguir, as contas a receber foram listadas de acordo com o risco que determinados clientes representam e, para cada risco, foi determinada uma porcentagem de ajuste com as perdas estimadas.

Empresa B

A empresa B apresenta, ao final do exercício de 2021, as seguintes informações:

Com base nas informações apresentadas a respeito das empresas A e B, considerando suas particularidades, baseando-se na NBC TG 48 – Instrumentos Financeiros e desconsiderando os efeitos tributários, assinale a oção que corresponda aos balanços patrimoniais no que se refere a contas a receber e à estimativa de perda com créditos de liquidação duvidosa para cada empresa.