Questões de Vestibular MEC 2022 para Ciências Contábeis

Foram encontradas 18 questões

Q2182429

Contabilidade Geral

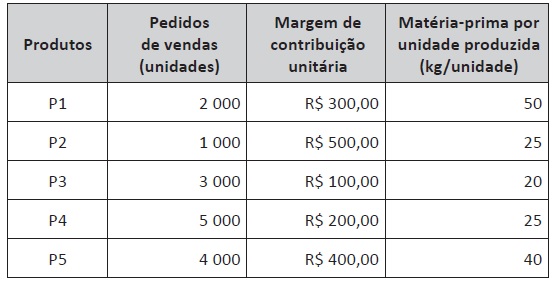

Uma empresa não conseguirá atender todos os pedidos de seus clientes em decorrência de uma restrição

em sua produção. A empresa utiliza uma mesma matéria-prima em todos os seus produtos. A matéria-prima

disponível no mercado não é suficiente para produzir todas as encomendas recebidas.

O quadro a seguir apresenta os dados extraídos da contabilidade de custos:

Considerando a restrição de aquisição e consumo da matéria-prima, a não obrigatoriedade em produzir a totalidade de unidades dos pedidos de venda e o interesse em maximizar os lucros, assinale a opção que apresenta a prioridade de produção que deve ser adotada pela empresa.

O quadro a seguir apresenta os dados extraídos da contabilidade de custos:

Considerando a restrição de aquisição e consumo da matéria-prima, a não obrigatoriedade em produzir a totalidade de unidades dos pedidos de venda e o interesse em maximizar os lucros, assinale a opção que apresenta a prioridade de produção que deve ser adotada pela empresa.

Q2182430

Contabilidade Geral

A perícia contábil é o conjunto de procedimentos

técnico-científicos destinados a levar à instância

decisória elementos de prova necessários a

subsidiar a justa solução do litígio ou constatação

de fato, mediante laudo pericial contábil e/ou

parecer pericial contábil, em conformidade com as

normas jurídicas e profissionais pertinentes com a

legislação específica.

Norma Brasileira de Contabilidade NBC TP 01 (R1) – Norma Técnica de Perícia Contábil. Disponível em: https://cfc.org.br. Acesso em: 21 jul. 2022.

Considerando as regras e procedimentos técnicos que devem ser observados pelo perito contábil, avalie as afirmações a seguir.

I. O laudo pericial contábil e o parecer pericial contábil têm por limite os próprios objetivos da perícia deferida ou contratada.

II. A perícia judicial é aquela exercida sob a tutela do Conselho Federal de Contabilidade; enquanto a perícia extrajudicial é aquela exercida no âmbito arbitral, estatal ou voluntária.

III. Os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial contábil ou parecer pericial contábil, e abrangem, total ou parcialmente: exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

IV. O perito-contador, enquanto estiver de posse do processo ou de documentos, deve zelar pela sua guarda e segurança, e para a execução da perícia contábil, deve ater-se ao prazo de 90 dias para a execução dos objetivos da perícia realizada.

V. A perícia contábil, tanto a judicial como a extrajudicial, é de competência exclusiva de contador registrado em Conselho Regional de Contabilidade.

É correto apenas o que se afirma em

Norma Brasileira de Contabilidade NBC TP 01 (R1) – Norma Técnica de Perícia Contábil. Disponível em: https://cfc.org.br. Acesso em: 21 jul. 2022.

Considerando as regras e procedimentos técnicos que devem ser observados pelo perito contábil, avalie as afirmações a seguir.

I. O laudo pericial contábil e o parecer pericial contábil têm por limite os próprios objetivos da perícia deferida ou contratada.

II. A perícia judicial é aquela exercida sob a tutela do Conselho Federal de Contabilidade; enquanto a perícia extrajudicial é aquela exercida no âmbito arbitral, estatal ou voluntária.

III. Os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial contábil ou parecer pericial contábil, e abrangem, total ou parcialmente: exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

IV. O perito-contador, enquanto estiver de posse do processo ou de documentos, deve zelar pela sua guarda e segurança, e para a execução da perícia contábil, deve ater-se ao prazo de 90 dias para a execução dos objetivos da perícia realizada.

V. A perícia contábil, tanto a judicial como a extrajudicial, é de competência exclusiva de contador registrado em Conselho Regional de Contabilidade.

É correto apenas o que se afirma em

Q2182432

Contabilidade Geral

Uma empresa comercial, que acabou de iniciar as suas atividades, adquiriu as primeiras mercadorias para

o seu estoque, com o intuito de revenda, pelo valor total de R$ 750 000,00. A compra foi realizada na

data de 01/06/2022, com prazo de pagamento de 15 meses, ou seja, com vencimento em 01/09/2023.

A taxa de juros praticada pelo fornecedor é de 2,6044% ao mês e se as mercadorias tivessem sido

adquiridas com pagamento à vista, o valor da aquisição seria de R$ 510 000,00. Para que as mercadorias

estivessem disponíveis em seu estoque, a empresa ficou responsável pelo pagamento de R$ 15 000,00

de frete, realizado no dia 02/06/2022, em moeda corrente do país. Em 03/06/2022, a empresa realizou

a sua primeira venda de mercadorias, a qual representou 80% do total de seu estoque, pelo valor de

R$ 630 000,00, com prazo de recebimento de 13 meses, ou seja, para o dia 03/07/2023. A taxa de

juros aplicada pela empresa é de 1,2111% ao mês e se as mercadorias tivessem sido vendidas com

recebimento à vista, o seu valor seria de R$ 545 000,00.

Considerando as informações acima descritas, a NBC TG 12 – Ajuste a Valor Presente, a NBC TG 16 (R2) – Estoques, a NBC TG 47 – Receita de Contrato com Cliente e desconsiderando os efeitos tributários, assinale a opção que apresenta o valor do resultado bruto apurado pela empresa no mês de junho de 2022.

Considerando as informações acima descritas, a NBC TG 12 – Ajuste a Valor Presente, a NBC TG 16 (R2) – Estoques, a NBC TG 47 – Receita de Contrato com Cliente e desconsiderando os efeitos tributários, assinale a opção que apresenta o valor do resultado bruto apurado pela empresa no mês de junho de 2022.

Q2182433

Contabilidade Geral

A NBC PG 01, que trata do Código de Ética Profissional do Contador, tem por objetivo fixar a conduta do

contador no exercício da sua atividade e nos assuntos relacionados à profissão e à classe. O profissional

de contabilidade deve seguir os preceitos estabelecidos nessa norma, nas demais Normas Brasileiras de

Contabilidade e na legislação vigente.

Disponível em: https://www1.cfc.org.br. Acesso em: 22 jun. 2022 (adaptado).

Considerando essa situação, avalie as asserções a seguir e a relação proposta entre elas.

I. O contador deve exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público e os interesses de seus clientes ou empregadores, sem prejuízo à dignidade e à independência profissional.

PORQUE

II. O contador deve abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

A respeito dessas asserções, assinale a opção correta.

Disponível em: https://www1.cfc.org.br. Acesso em: 22 jun. 2022 (adaptado).

Considerando essa situação, avalie as asserções a seguir e a relação proposta entre elas.

I. O contador deve exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público e os interesses de seus clientes ou empregadores, sem prejuízo à dignidade e à independência profissional.

PORQUE

II. O contador deve abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

A respeito dessas asserções, assinale a opção correta.

Q2182434

Contabilidade Geral

Os contadores sempre desempenharam um papel importante na geração e manutenção de organizações

sustentáveis, e esse papel se tornará ainda maior nos próximos anos. Assim, os contadores assumem

importantes responsabilidades, seja ajudando a gerenciar o risco organizacional de maneira mais eficaz,

analisando as informações que ajudam a melhorar a tomada de decisões internas, seja produzindo

relatórios detalhados que dão uma visão mais completa do desempenho das organizações.

WANDERLEY, C. A. Sustentabilidade da carreira de contador: uma profissão em transição. Revista Contabilidade & Finanças, v. 33, n. 88, p. 7-12, 2021 (adaptado).

As informações contábeis, na sua mensuração, evidenciação, divulgação e aplicação, dependem de sistemas que agilizem e organizem todo o processo, e o profissional, por sua vez, precisa interagir de forma adequada com os diferentes tipos de sistemas de informação.

Diante do exposto, avalie as afirmações a seguir.

I. Os Sistemas de Processamento de Transações (SPT) são empregados em diversas áreas da empresa, e os dados coletados alimentam todos os demais sistemas da organização.

II. O Business Intelligence (BI) consiste em ferramentas de nicho que executam desde algumas funções mais simples até a personalização de sites e utilização de aplicativos de larga escala que possibilitam interações com clientes.

III. O Customer Relationship Management (CRM) possibilita à empresa a gestão da informação e a análise das perspectivas empresariais, com o objetivo de viabilizar a adoção da melhor estratégia e posicionamento.

IV. O Sistema de Informação Gerencial (SIG) envolve dados, conhecimentos e até outros sistemas, usando as tecnologias da informação, possibilitando às empresas trabalharem gerencialmente de forma eficiente e eficaz.

V. O Enterprise Resource Planning (ERP) consiste em um sistema empresarial que integra todos os dados e processos da organização em um único sistema.

É correto apenas o que se afirma em

WANDERLEY, C. A. Sustentabilidade da carreira de contador: uma profissão em transição. Revista Contabilidade & Finanças, v. 33, n. 88, p. 7-12, 2021 (adaptado).

As informações contábeis, na sua mensuração, evidenciação, divulgação e aplicação, dependem de sistemas que agilizem e organizem todo o processo, e o profissional, por sua vez, precisa interagir de forma adequada com os diferentes tipos de sistemas de informação.

Diante do exposto, avalie as afirmações a seguir.

I. Os Sistemas de Processamento de Transações (SPT) são empregados em diversas áreas da empresa, e os dados coletados alimentam todos os demais sistemas da organização.

II. O Business Intelligence (BI) consiste em ferramentas de nicho que executam desde algumas funções mais simples até a personalização de sites e utilização de aplicativos de larga escala que possibilitam interações com clientes.

III. O Customer Relationship Management (CRM) possibilita à empresa a gestão da informação e a análise das perspectivas empresariais, com o objetivo de viabilizar a adoção da melhor estratégia e posicionamento.

IV. O Sistema de Informação Gerencial (SIG) envolve dados, conhecimentos e até outros sistemas, usando as tecnologias da informação, possibilitando às empresas trabalharem gerencialmente de forma eficiente e eficaz.

V. O Enterprise Resource Planning (ERP) consiste em um sistema empresarial que integra todos os dados e processos da organização em um único sistema.

É correto apenas o que se afirma em