Questões Militares de Contabilidade Geral - Investimentos

Foram encontradas 30 questões

Ano: 2013

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2013 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q419276

Contabilidade Geral

O método de avaliação de investimentos utilizado pelas Sociedades Coligadas e pelas Sociedades Controladas, também conhecido como EQUITY, em que os resultados de suas participações em outras empresas são reconhecidos no momento em que eles são gerados nessas empresas, e que, além disso, traz uma notável contribuição à avaliação de Investimentos Permanentes no item Participações em outras Companhias é denominado Método

Ano: 2012

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

CIAAR - 2012 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q296488

Contabilidade Geral

A combinação de negócios é uma operação ou outro evento por meio do qual um adquirente obtém o controle de um ou mais negócios, independentemente da forma jurídica da operação. O acordo contratual pelo qual duas ou mais partes empreendem uma atividade econômica,sujeita a um controle-conjunto, denomina-se

Ano: 2012

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

CIAAR - 2012 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q296486

Contabilidade Geral

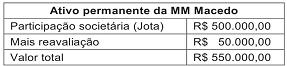

No caso de participações societárias, verifica-se que, além da hipótese de alienação, considera-se realizada a reserva quando a investidora receber dividendos. A empresa MM Macedo possui uma participação societária na empresa Jota. A empresa MM Macedo apresentou os seguintes resultados extraídos de seu balanço patrimonial em relação a esse investimento:

Considerando que a empresa MM Macedo (investidora) recebeu de dividendos da investida Jota o valor de R$23.100,00, o valor da realização da reserva será de

Considerando que a empresa MM Macedo (investidora) recebeu de dividendos da investida Jota o valor de R$23.100,00, o valor da realização da reserva será de

Ano: 2012

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

CIAAR - 2012 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q296485

Contabilidade Geral

Investimentos em Participações Societárias são aplicações de recursos efetuados por uma sociedade denominada investidora na aquisição de ações ou quotas de capital de outra pessoa jurídica denominada investida. A empresa Martins S/A vendeu para sua controladora Beta um lote de 15.000 unidades de uma mercadoria ao preço unitário de R$100,00, com um lucro de R$30,00 em cada unidade. No final do período,permaneciam nos estoques da Beta 150 unidades que não haviam sido vendidas a terceiros. A empresa Beta possui 40% das ações da empresa Martins e o Patrimônio Liquido da empresa Martins,no final do mesmo período,foi de R$150.000,00.

O valor do investimento da empresa Beta (investidora) pela equivalência patrimonial será de

O valor do investimento da empresa Beta (investidora) pela equivalência patrimonial será de

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

CBM-DF

Prova:

CESPE - 2011 - CBM-DF - 2º Tenente - Ciências Contábeis |

Q207315

Contabilidade Geral

A partir das informações apresentadas na tabela acima (valores em R$ 1.000), julgue os itens que se seguem.

O valor do investimento da empresa H, depois da aquisição da empresa M, foi de R$ 75.000,00.

O valor do investimento da empresa H, depois da aquisição da empresa M, foi de R$ 75.000,00.