Questões de Contabilidade Geral - Legislação Tributária na Contabilidade Geral para Concurso

Foram encontradas 523 questões

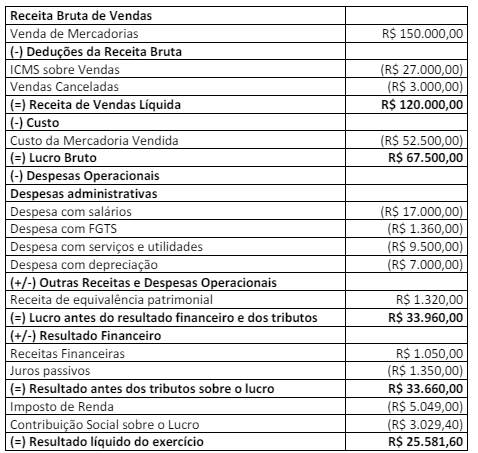

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a primeira parte da DVA, analise as afirmativas a seguir.

I. A Venda de Mercadorias e o Valor Adicionado Bruto evidenciarão, respectivamente, os valores de R$ 150.000,00 e R$ 76.475,61.

II. O Custo das Mercadorias Vendidas e o total dos Insumos adquiridos de Terceiros evidenciarão, respectivamente, os valores de R$ 64.024,39 e R$ 73.524,39.

III. As Retenções e o Valor Adicionado Líquido produzido pela entidade evidenciarão, respectivamente, os valores de R$ 7.000,00 e R$ 66.475,61.

IV. O Valor Adicionado recebido em Transferência e o Valor Adicionado a Distribuir evidenciarão, respectivamente, os valores de R$ 2.370,00 e R$ 68.845,61.

Está correto o que se afirma em

Segundo as normas brasileiras de contabilidade, o montante estimado que a entidade obteria com a alienação do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade, a condição e o tempo de uso esperados para o fim de sua vida útil, é definido como:

A companhia Pérola contratou por R$ 1.000 o sr. Alberto, pessoa física, para lhe prestar serviços como trabalhador avulso. No mês da prestação do serviço, o sr. Alberto não teve outras contribuições à previdência social e tampouco manteve relação de emprego com outras entidades.

A respeito da contribuição social previdenciária a cargo da companhia Pérola devida pela contratação do sr. Alberto, o seu valor, sobre o total da remuneração paga ao sr. Alberto, será de:

De acordo com a Instrução Normativa RFB nº 1.234/2012, a retenção dos tributos incidentes sobre o pagamento efetuado deverá incidir sobre o seguinte valor: