Questões de Contabilidade Geral - Legislação Tributária na Contabilidade Geral para Concurso

Foram encontradas 525 questões

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 8: Comercialização e Logística - Comércio e Suprimentos |

Q2326166

Contabilidade Geral

Estão sujeitos à incidência do imposto na fonte, principalmente, os rendimentos do trabalho assalariado pagos por

pessoas físicas ou jurídicas, os rendimentos do trabalho

não assalariado pagos por pessoa jurídicas, os rendimentos de aluguéis e royalties pagos por pessoas jurídicas e

os rendimentos pagos por serviços entre pessoas jurídicas, tais como os de natureza profissional, serviços de

corretagem, de propaganda e publicidade.

Esse tipo de imposto tem como característica principal o fato de que o(a):

Esse tipo de imposto tem como característica principal o fato de que o(a):

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325537

Contabilidade Geral

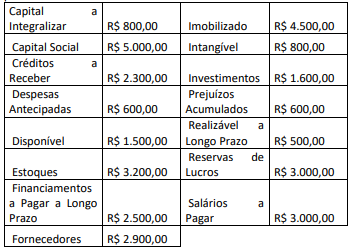

Uma empresa apresentou os seguintes saldos de suas contas

patrimoniais referentes ao exercício de 2022:

Após a elaboração do Balanço Patrimonial, conforme a Lei 6.404/76,

Após a elaboração do Balanço Patrimonial, conforme a Lei 6.404/76,

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323181

Contabilidade Geral

Uma entidade realiza operações que podem ser identificadas

como combinação de negócios. Essas operações podem

acontecer em períodos diferentes, a saber:

I. antes do período de reporte corrente.

II. durante o período de reporte corrente.

III. após o final do período de reporte, mas antes de autorizada a emissão das demonstrações contábeis.

IV. após o final do período de reporte, e depois de autorizada a emissão das demonstrações contábeis.

De acordo com o Pronunciamento Técnico CPC 15 (R1) – Combinação de Negócios, quando não há ajustes específicos decorrentes da própria operação de combinação de negócios, o adquirente deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros de combinação de negócios que ocorram em

I. antes do período de reporte corrente.

II. durante o período de reporte corrente.

III. após o final do período de reporte, mas antes de autorizada a emissão das demonstrações contábeis.

IV. após o final do período de reporte, e depois de autorizada a emissão das demonstrações contábeis.

De acordo com o Pronunciamento Técnico CPC 15 (R1) – Combinação de Negócios, quando não há ajustes específicos decorrentes da própria operação de combinação de negócios, o adquirente deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros de combinação de negócios que ocorram em

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323180

Contabilidade Geral

Em 31/12/2020, uma sociedade empresária reconheceu receitas

de R$50.000 e despesas de R$80.000.

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323179

Contabilidade Geral

Assinale a opção que apresenta um exemplo de diferença

temporária dedutível que resulta em ativos fiscais diferidos, de

acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o

Lucro.