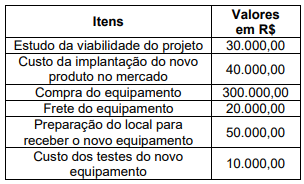

A empresa XYZ Ltda pretende colocar um novo produto no merc...

Assinale a alternativa correta que apresenta o valor do custo do novo equipamento que será contabilizado no ativo imobilizado da empresa.

17. Exemplos de custos diretamente atribuíveis são:

(a) custos de benefícios aos empregados (tal como definidos no Pronunciamento Técnico CPC 33 – Benefícios a Empregados) decorrentes diretamente da construção ou aquisição de item do ativo imobilizado;

(b) custos de preparação do local;

(c) custos de frete e de manuseio (para recebimento e instalação);

(d) custos de instalação e montagem;

(e) custos com testes para verificar se o ativo está funcionando corretamente (ou seja, avaliar se o desempenho técnico e físico do ativo é capaz de ser usado na produção ou fornecimento de bens ou serviços, para aluguel a terceiros ou para fins administrativos);

(f) honorários profissionais.

19. Exemplos que não são custos de um item do ativo imobilizado são:

(a) custos de abertura de nova instalação;

(b) custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e

atividades promocionais);

(c) custos da transferência das atividades para novo local ou para nova categoria de clientes (incluindo custos de treinamento); e

(d) custos administrativos e outros custos indiretos.

Fonte: CPC 27.

De acordo com o CPC 27:

“16. O custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos;

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração;

(c) a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do local (sítio) no qual este está localizado. Tais custos representam a obrigação em que a entidade incorre quando o item é adquirido ou como consequência de usá-lo durante determinado período para finalidades diferentes da produção de estoque durante esse período.

17. Exemplos de custos diretamente atribuíveis são:

(a) custos de benefícios aos empregados (tal como definidos no Pronunciamento Técnico CPC 33 – Benefícios a Empregados) decorrentes diretamente da construção ou aquisição de item do ativo imobilizado;

(b) custos de preparação do local;

(c) custos de frete e de manuseio (para recebimento e instalação);

(d) custos de instalação e montagem;

(e) custos com testes para verificar se o ativo está funcionando corretamente (ou seja, avaliar se o desempenho técnico e físico do ativo é capaz de ser usado na produção ou fornecimento de bens ou serviços, para aluguel a terceiros ou para fins administrativos);

(f) honorários profissionais."

Vamos somar os itens que fazem parte dos custos do imobilizado.

Compra do Equipamento $ 300.000,00

Frete do Equipamento $ 20.000,00

Preparação do local para receber o novo equipamento $ 50.000,00

Custo dos testes do novo equipamento $ 10.000,00

Custo do ativo = $ 300.000,00 + $ 20.000,00 + $ 50.000,00 + $ 10.000,00

Custo do ativo = $ 380.000,00

Gabarito do Monitor: Letra A.