Questões de Vestibular MEC 2022 para Ciências Contábeis

Foram encontradas 18 questões

Q2182441

Contabilidade Geral

O Sistema Público da Escrituração Digital (SPED) foi instituído pelo Decreto n. 6.022/2007, estabelecendo

os procedimentos para arquivamento público do livro diário e escrituração contábil em forma digital, em

consonância com o Decreto-lei n. 1.800/1996, que regula o registro público de empresas mercantis e

atividades das empresas e sociedades.

A escrituração contábil das companhias deve seguir as regras estabelecidas nas interpretações dos critérios e procedimentos pela ITG 2000 (R1) – Escrituração Contábil, bem como as formalidades da escrituração contábil em forma digital para fins de atendimento ao SPED, reguladas no CTG 2001 (R3).

Diante do exposto, avalie as afirmações a seguir.

I. O contabilista deve tomar as medidas necessárias para que a entidade titular da escrituração armazene, em meio digital, os livros e as demonstrações contábeis mencionadas no Comunicado Técnico (CT), devidamente assinados, visando à sua apresentação de forma integral, nos termos estritos das respectivas leis especiais, ou em juízo, quando previsto em lei.

II. O livro diário e o livro razão constituem registros permanentes da entidade e, quando escriturados em forma digital, são constituídos um conjunto único de informações das quais eles se originam.

III. O balanço patrimonial e demais demonstrações contábeis de encerramento de exercício devem ser inseridos no livro diário, completando-se com as assinaturas digitais da entidade e do contabilista legalmente habilitado, com registro ativo em Conselho Regional de Contabilidade.

IV. A escrituração contábil e a emissão de livros, relatórios, peças, análises, mapas, demonstrativos e demonstrações contábeis são de atribuição da administração, sob responsabilidade exclusiva de contabilista legalmente habilitado, e devem conter assinatura digital do contabilista.

É correto apenas o que se afirma em

A escrituração contábil das companhias deve seguir as regras estabelecidas nas interpretações dos critérios e procedimentos pela ITG 2000 (R1) – Escrituração Contábil, bem como as formalidades da escrituração contábil em forma digital para fins de atendimento ao SPED, reguladas no CTG 2001 (R3).

Diante do exposto, avalie as afirmações a seguir.

I. O contabilista deve tomar as medidas necessárias para que a entidade titular da escrituração armazene, em meio digital, os livros e as demonstrações contábeis mencionadas no Comunicado Técnico (CT), devidamente assinados, visando à sua apresentação de forma integral, nos termos estritos das respectivas leis especiais, ou em juízo, quando previsto em lei.

II. O livro diário e o livro razão constituem registros permanentes da entidade e, quando escriturados em forma digital, são constituídos um conjunto único de informações das quais eles se originam.

III. O balanço patrimonial e demais demonstrações contábeis de encerramento de exercício devem ser inseridos no livro diário, completando-se com as assinaturas digitais da entidade e do contabilista legalmente habilitado, com registro ativo em Conselho Regional de Contabilidade.

IV. A escrituração contábil e a emissão de livros, relatórios, peças, análises, mapas, demonstrativos e demonstrações contábeis são de atribuição da administração, sob responsabilidade exclusiva de contabilista legalmente habilitado, e devem conter assinatura digital do contabilista.

É correto apenas o que se afirma em

Q2182442

Contabilidade Geral

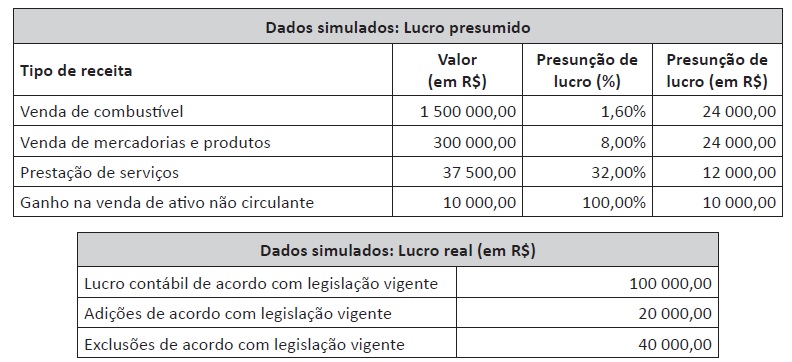

Uma sociedade empresária está avaliando a melhor opção tributária entre as permitidas pela legislação

vigente. Essa análise está sendo feita exclusivamente para o Imposto de Renda da Pessoa Jurídica (IRPJ)

– lucro presumido vs. lucro real.

Para essa análise, a sociedade está fazendo simulações com base no primeiro trimestre de um determinado exercício social, utilizando seus dados históricos e estimativas de receitas e despesas. Por meio dessas simulações, foram levantados os seguintes dados:

A partir das informações apresentadas e com base na comparação entre os regimes tributários de lucro presumido e lucro real, assinale a opção correta.

Para essa análise, a sociedade está fazendo simulações com base no primeiro trimestre de um determinado exercício social, utilizando seus dados históricos e estimativas de receitas e despesas. Por meio dessas simulações, foram levantados os seguintes dados:

A partir das informações apresentadas e com base na comparação entre os regimes tributários de lucro presumido e lucro real, assinale a opção correta.

Q2182445

Contabilidade Geral

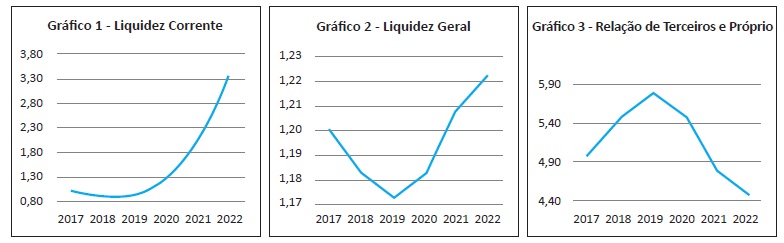

Os índices de liquidez apresentam a situação financeira de uma empresa frente aos compromissos

financeiros assumidos, ou seja, demonstram sua capacidade de arcar com as dívidas assumidas, o que,

em última instância, sinaliza a condição de sua própria continuidade. Já os índices utilizados para análise

da estrutura patrimonial estabelecem relações entre as fontes de financiamento próprio e de terceiros,

visando evidenciar a dependência da entidade em relação aos recursos de terceiros.

MARTINS, E.; MIRANDA, G. J.; DINIZ J. A. Análise de didática das demonstrações contábeis. 3. ed. São Paulo: Atlas, 2020 (adaptado).

O profissional de contabilidade da Empresa ABC apresentou os gráficos a seguir em uma reunião de avaliação da diretoria sobre os efeitos financeiros do período pré-pandemia de Covid-19 (2017-2019) e da pandemia de Covid-19 (2020-2022), considerando para 2022 os valores projetados para o final do exercício.

Durante a reunião, o profissional de contabilidade destacou à diretoria que os valores monetários do Ativo Circulante e do Patrimônio Líquido não sofreram alterações ao longo de todo o período (2017-2022).

Com base nos dados apresentados, avalie as afirmações a seguir.

I. A dependência do capital de terceiros diminuiu no período da pandemia de Covid-19.

II. A empresa ABC teve prejuízo no intervalo de 2017-2019, pré-pandemia de Covid-19.

III. As variações da Liquidez Geral se deram por conta da política de aquisição de ativos imobilizados.

IV. A Liquidez Corrente da empresa ABC aumentou no período da pandemia de Covid-19, pois houve melhora na relação de dívidas de curto prazo com o endividamento total.

É correto apenas o que se afirma em

MARTINS, E.; MIRANDA, G. J.; DINIZ J. A. Análise de didática das demonstrações contábeis. 3. ed. São Paulo: Atlas, 2020 (adaptado).

O profissional de contabilidade da Empresa ABC apresentou os gráficos a seguir em uma reunião de avaliação da diretoria sobre os efeitos financeiros do período pré-pandemia de Covid-19 (2017-2019) e da pandemia de Covid-19 (2020-2022), considerando para 2022 os valores projetados para o final do exercício.

Durante a reunião, o profissional de contabilidade destacou à diretoria que os valores monetários do Ativo Circulante e do Patrimônio Líquido não sofreram alterações ao longo de todo o período (2017-2022).

Com base nos dados apresentados, avalie as afirmações a seguir.

I. A dependência do capital de terceiros diminuiu no período da pandemia de Covid-19.

II. A empresa ABC teve prejuízo no intervalo de 2017-2019, pré-pandemia de Covid-19.

III. As variações da Liquidez Geral se deram por conta da política de aquisição de ativos imobilizados.

IV. A Liquidez Corrente da empresa ABC aumentou no período da pandemia de Covid-19, pois houve melhora na relação de dívidas de curto prazo com o endividamento total.

É correto apenas o que se afirma em

Q2182447

Contabilidade Geral

A análise da estimativa de recebimento de um crédito é constante nas empresas para o fornecimento de

informações essenciais a seus usuários. A NBC TG 48 – Instrumentos Financeiros expõe como os ativos

financeiros das empresas podem ser conduzidos para o levantamento de suas perdas em créditos previstas

para as contas a receber. Outro documento, também muito importante, a Resolução n. 2.682/1999 do

Banco Central do Brasil, determina parâmetros de classificação das operações de crédito e regras para

a composição das Perdas Estimadas para Créditos de Liquidação Duvidosa (PECLD). Apesar de ser uma

resolução para as instituições financeiras, tais critérios são bases eficientes para empresas com valores

expressivos de contas a receber em seus ativos.

SANTOS, A. et al. Manual de contabilidade societária: aplicável a todas as sociedades. 4. ed. São Paulo: Atlas, 2022 (adaptado).

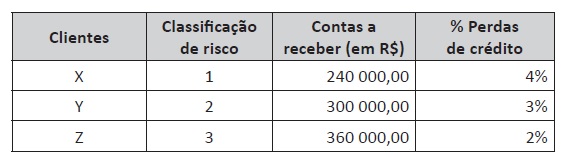

A seguir, são apresentadas situações de duas empresas distintas, com os elementos necessários para o encerramento de suas demonstrações financeiras.

EMPRESA A

A Empresa A apresenta, ao final do exercício, a relação de prováveis perdas com seus clientes. No quadro a seguir, as contas a receber foram listadas de acordo com o risco que determinados clientes representam e, para cada risco, foi determinada uma porcentagem de ajuste com as perdas estimadas.

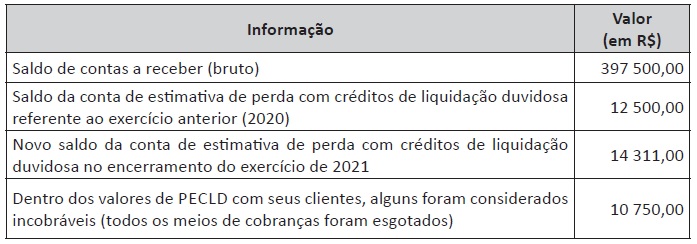

Empresa B

A empresa B apresenta, ao final do exercício de 2021, as seguintes informações:

Com base nas informações apresentadas a respeito das empresas A e B, considerando suas particularidades, baseando-se na NBC TG 48 – Instrumentos Financeiros e desconsiderando os efeitos tributários, assinale a oção que corresponda aos balanços patrimoniais no que se refere a contas a receber e à estimativa de perda com créditos de liquidação duvidosa para cada empresa.

SANTOS, A. et al. Manual de contabilidade societária: aplicável a todas as sociedades. 4. ed. São Paulo: Atlas, 2022 (adaptado).

A seguir, são apresentadas situações de duas empresas distintas, com os elementos necessários para o encerramento de suas demonstrações financeiras.

EMPRESA A

A Empresa A apresenta, ao final do exercício, a relação de prováveis perdas com seus clientes. No quadro a seguir, as contas a receber foram listadas de acordo com o risco que determinados clientes representam e, para cada risco, foi determinada uma porcentagem de ajuste com as perdas estimadas.

Empresa B

A empresa B apresenta, ao final do exercício de 2021, as seguintes informações:

Com base nas informações apresentadas a respeito das empresas A e B, considerando suas particularidades, baseando-se na NBC TG 48 – Instrumentos Financeiros e desconsiderando os efeitos tributários, assinale a oção que corresponda aos balanços patrimoniais no que se refere a contas a receber e à estimativa de perda com créditos de liquidação duvidosa para cada empresa.

Q2182448

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 01 (R4) trata da redução ao valor recuperável de ativos e

tem por objetivo assegurar que eles não estejam registrados contabilmente com valor que exceda seus

valores de recuperação, estabelecendo procedimentos de mensuração, reconhecimento e divulgação.

Considerando o disposto na NBC TG 01 (R4), analise as informações apresentadas para um ativo não circulante de vida útil definida:

• Data de aquisição: 01 de janeiro de X1.

• Valor de aquisição: R$ 1 000 000,00.

• Valor residual do ativo: R$ 200 000,00.

• Vida útil estimada do ativo: 10 anos.

• Depreciação acumulada do ativo até o final de X2: R$ 160 000,00.

• Perda por redução ao valor recuperável, reconhecida ao final de X2: R$ 3 000,00.

Informações relativas à mensuração do valor recuperável do ativo ao final de X3:

• Valor em uso: R$ 780 000,00.

• Valor líquido de venda: R$ 757 375,00.

Considerando que não houve mudança de estimativa de valor residual e de vida útil remanescente, assinale a opção que corresponde ao valor contábil do ativo em análise a ser evidenciado no balanço patrimonial ao final de X3.

Considerando o disposto na NBC TG 01 (R4), analise as informações apresentadas para um ativo não circulante de vida útil definida:

• Data de aquisição: 01 de janeiro de X1.

• Valor de aquisição: R$ 1 000 000,00.

• Valor residual do ativo: R$ 200 000,00.

• Vida útil estimada do ativo: 10 anos.

• Depreciação acumulada do ativo até o final de X2: R$ 160 000,00.

• Perda por redução ao valor recuperável, reconhecida ao final de X2: R$ 3 000,00.

Informações relativas à mensuração do valor recuperável do ativo ao final de X3:

• Valor em uso: R$ 780 000,00.

• Valor líquido de venda: R$ 757 375,00.

Considerando que não houve mudança de estimativa de valor residual e de vida útil remanescente, assinale a opção que corresponde ao valor contábil do ativo em análise a ser evidenciado no balanço patrimonial ao final de X3.